Финансовое планирование и контроль

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

VIII. Создание новой системы управления ОАО Холдинговая компания 'Ленинец'

8. Финансовое планирование и контроль

Система финансового планирования в компании - многоуровневая, скользящая и строится на сочетании централизованного и децентрализованного подходов. Основные цели финансового планирования заключаются в обеспечении руководства холдинга и ДАО информацией об уровне ликвидности предприятий в плановом периоде; в выявлении и поиске путей устранения дефицита денежных ресурсов в плановом периоде и в подготовке сводного финансового плана холдинга.

В настоящее время система финансового планирования компании в целом и ее подразделений находится в стадии становления, поэтому практически действуют две системы: официальной статистической финансовой отчетности и внутрихолдингового финансового планирования и отчетности, которая регулируется положением о финансовом планировании и отчетности в компании.

Ниже рассматриваются основные элементы внутрихолдинговой системы финансового планирования и контроля, которая служит базой для внешней отчетности.

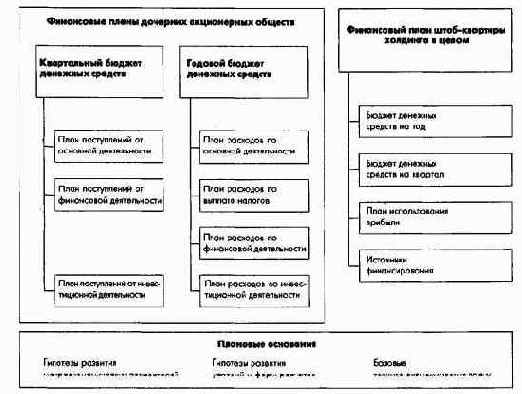

Централизованная составляющая финансового планирования - единообразие планово-отчетных форм, сроков их представления, базы разработки планов. Децентрализованная составляющая - предоставление ДАО самостоятельности в разработке планов, отсутствие жестко заданных контрольных цифр. Система внутрихолдинговых финансовых планов и отчетов представлена на рис. 10. Перечислим основные ее элементы:

Квартальный плановый бюджет денежных средств с помесячной разбивкой и годовой плановый бюджет денежных средств с поквартальной разбивкой. Для подготовки этих бюджетов разрабатывают практически одинаковые по формам, но отличающиеся по срокам представления планы: план поступлений от основной деятельности; план поступлений от финансовой деятельности; план поступлений от инвестиционной деятельности; план расходов по основной деятельности; план расходов по выплате налогов; план расходов по финансовой деятельности; план расходов по инвестиционной деятельности.

Руководители ДАО в целях оперативного руководства могут разрабатывать месячный бюджет с разбивкой по декадам (неделям, дням). При этом данная форма не обязательна для представления в штаб-квартиру компании.

Процедура финансового планирования начинается с выработки гипотез о значениях макроэкономических показателей в плановом периоде: уровне инфляции; курсах валют (при условии осуществления внешнеэкономической деятельности); уровне минимальной оплаты труда; уровне налоговых ставок.

Рис. 10. Структура финансовых планов компании

Эти показатели разрабатывает финансово-экономическое управление компании за месяц до начала планового периода. Экономические службы дочерних акционерных обществ в свою очередь самостоятельно принимают гипотезы:

В качестве базовых планов, ложащихся в основу разработки финансовых планов компании, принимаются:

Штаб-квартира компании контролирует сроки представления плановых и отчетных форм ДАО, сводит их в общий финансовый план и представляет их на рассмотрение президентского совета. Рассмотрение финансовых планов ДАО, их представление в штаб-квартиру и разработка общехолдингового финансового плана осуществляются по утвержденному графику.

Аналогичный порядок действует и в отношении отчетов по исполнению планов и бюджетов денежных средств. Структура и содержание отчетов практически полностью совпадают с плановыми формами. Так, ДАО представляют отчетность в холдинговую компанию в следующем порядке: месячную - до 5-го числа следующего за отчетным месяца; квартальную - до 15-го числа следующего за отчетным месяца; годовую - до 25-го числа следующего за отчетным месяца.