Интеграция оперативного и стратегического планирования

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

VII. Планирование и контроль в системе управления концерном Сименс

5. Структура и организация процесса ПиК

5.1. Интеграция оперативного и стратегического планирования

Концерн Сименс в ходе организационной реформы 1989 г. привел в соответствие с новыми условиями процессы ПиК. В центре внимания при этом находился синтез экономического (оперативного) и стратегического планирования.

Новая система ПиК базируется:

Эти два процесса планирования проходили ранее практически раздельно.

Поля бизнеса планировались в разрезе стратегически важных сегментов бизнеса, а оперативное планирование структурных единиц осуществлялось на уровне концерна в целом. Для стратегического планирования не было достаточно средств, чтобы достичь целей и провести необходимые мероприятия. Для среднесрочного оперативного планирования отсутствовала долгосрочна стратегическая ориентация, поэтому нельзя было выяснить, каково реальное положение концерна, в особенности в отношении использования ресурсов и получения экономических результатов. Единственным универсальным инструментом управления оставалось только краткосрочное бюджетное планирование в рамках оперативного планирования с временным горизонтом до двух лет. Это было ограниченное, ориентированное на краткосрочную конъюнктуру планирование полей бизнеса.

Эти недостатки устранили, по-новому сориентировав процесс планирования. С одной стороны, обеспечивающие будущее концерна стратегические проекты освободились от краткосрочных конъюнктурных влияний, с другой стороны, совокупная прибыль концерна за период не подвергается опасности при переизбытке стратегических проектов.

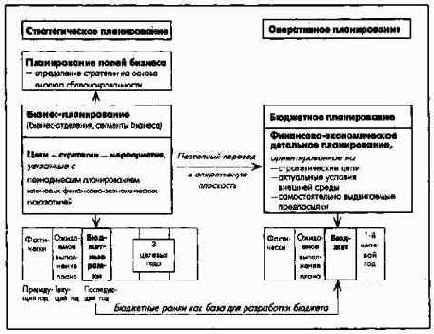

В новой системе планирования долгосрочное целевое планирование и реализация целей в оперативной перспективе соединены в едином процессе бизнес-планирования (рис. 20).

Рис. 20. Взаимосвязь стратегического и оперативного планирования

Бизнес-планирование связывает стратегическое планирование сегментов бизнеса (но не полей бизнеса) отделения с планированием соответствующих мероприятий и экономических показателей.

Бизнес-планирование сопровождает среднесрочное планирование по периодам с несколько меньшим числом ключевых показателей и рассчитано обычно на пятилетний период.

Ключевые показатели бизнес-планирования на первый год, следующий за текущим годом, образуют бюджетные рамки (контрольные цифры), которые составляют базу для детального планирования бюджета и являются связующим звеном между бизнес-планированием и бюджетным планированием. При этом планирование отдельных полей бизнеса, проводимое по времени до бизнес-планирования, является элементом планирования сегментов бизнеса и тем самым общего планового процесса в концерне.

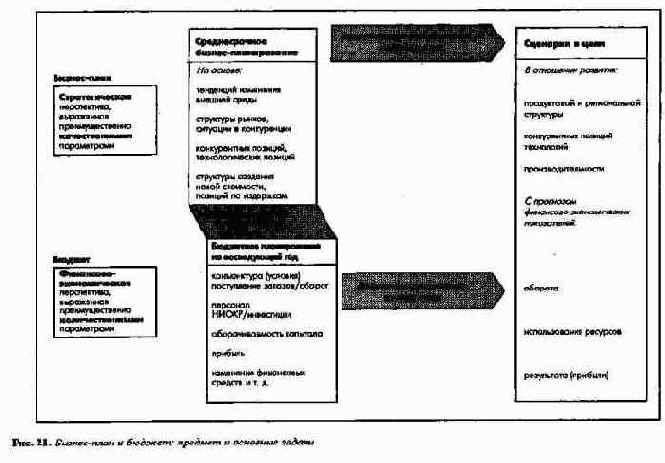

Различные направления планирования и основные задачи составления бизнес-планов и бюджета представлены на рис. 21.

Рис. 21. Бизнес-план и бюджет: предмет и основные задачи