Этапы планирования и контроля проектов

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

III. Интегрированные планово-контрольные расчеты на предприятиях с функциональной организационной структурой

6. ПиК в рамках стратегического и оперативного планирования проектов

6.2. Этапы планирования и контроля проектов

6.2.1. Этап постановки проблемы: определение предмета решения, целей и метода планирования проекта

Цели проекта связаны постоянно с его предметом и подразделяются на специфические продуктивные (содержательные) цели стратегического и/или оперативного характера, цели относительно сроков, результата (прибыли), а иногда и ликвидности. Цели формулируются на этапе определения проекта. В качестве важнейших результирующих целей стратегических проектов принимают цель максимизации ценности капитала или калькуляционной прибыли. В оперативных проектах на первый план выходят цели максимизации сумм покрытия или минимизации затрат.

При планировании структуры работ в качестве целей задают:

При калькулировании затрат и результатов по проекту в целом или его частям задают цели по затратам и иногда по прибыли.

Дополнительным условием в рамках проектного планирования может быть требование обеспечения ликвидности, для реализации которого необходимо планировать и контролировать связанные с работами по проекту денежные поступления и выплаты. Если сложить все поступления и выплаты, вызванные соответствующими работами, то можно получить функцию поступлений и выплат за весь срок проекта. Разница между ними представляет собой изменяющийся в известных пределах и зависимый от времени излишек или дефицит платежных средств. Таким образом планируют ликвидность только в больших проектах, организованных в форме центров прибыли или юридически самостоятельных отделений и существенно влияющих на ликвидность предприятия в целом.

Общефирменный финансовый план может решающим образом обусловливаться подобными проектами.

Наиболее развитым в теоретическом плане и чаще всего применяемым на практике методом планирования проектов является метод сетевого планирования. Он подходит для планирования и контроля проектов с точки зрения целей времени, прибыли и затрат.

Сетевой план представляет собой графическое отображение взаимосвязей видов и последовательности работ. Кроме того, этот метод позволяет рассчитывать сроки, потребность в мощностях и затраты на работы. Цель состоит в оптимизации структуры и продолжительности работ при минимизации затрат.

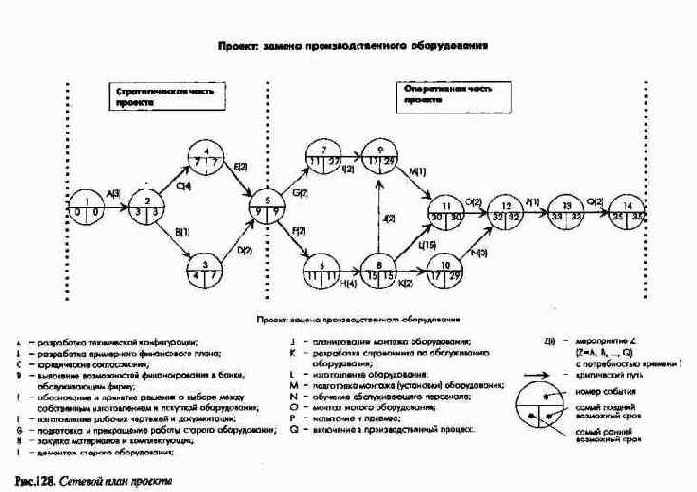

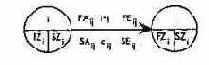

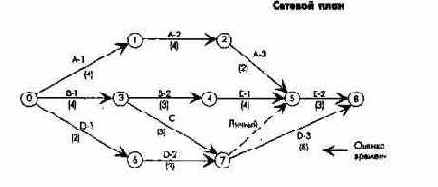

Метод сетевого планирования точно укладывается в рамки системного подхода. Элементами сетевого плана являются отдельные работы и связи между ними (рис. 128). На сетевом графике работы (события) представлены кружками (узлами), а связи между ними обозначаются стрелками.

6.2.2. Этап поиска решения: определение альтернативных возможностей структурирования проекта

6.2.2.1. Переменные и ограничения в формировании проекта

Альтернативы - это возможности различной последовательности действий, посредством которых реализуются цели проекта. Последовательность и структура работ есть объекты планирования в проектах. При этом в качестве переменных можно использовать параметры:

Содержание работы и ее результат можно описать при помощи ряда специфических качественных характеристик, комбинация которых в сочетании с параметрами сроков выполнения работ позволяет планировать отдельные, привязанные к конкретному локальному результату этапы проекта. Этап является, таким образом, важнейшим результатом отдельной последовательности работ и характеризуется запланированными длительностью проведения, сроком окончания и созданием специфической новой стоимости.

Длительность одной работы - это время между началом и окончанием отдельной работы.

Оно либо оценивается приблизительно, либо хронометрируется. Начало (конец работы) может быть привязано к определенной календарной дате, которую называют также сроком начала/окончания работы.

Потребность в мощностях для одной работы характеризуется временем, которое необходимо для нее. В качестве субъектов работ рассматривают рабочую силу и машины или их комбинацию. Потребность в мощностях может, таким образом, определяться временными и количественными параметрами.

Затраты на работу - издержки, обусловленные этой отдельной работой и относимые на нее. В зависимости от того, можно ли отнести издержки на одну работу или только на всю последовательность работ, различают прямые затраты и косвенные (накладные) расходы.

В качестве прямых затрат на проектные работы, проводимые на промышленном предприятии в производственной сфере, интерес представляют в первую очередь затраты машинного времени и затраты на оплату труда, которые легко определить как переменные затраты.

Материальные затраты также являются преимущественно переменными, но их отнесение на конкретные работы часто сталкивается с трудностями. Если материал используется в начале комплекса работ и обрабатывается до последней работы в цепочке, то нецелесообразно относить материальные затраты по частям на отдельные работы. Для составления калькуляции на проект и планирования платежей материальные затраты необходимо показывать частично на начало и нарастающим итогом на конец проекта или отражать отдельно.

Поскольку затраты на одну работу рассматриваются здесь в рамках планирования работ, они являются плановыми затратами, которые в свою очередь можно подразделить либо на сметные (бюджетные), либо на нормативные (стандартные) затраты.

К косвенным (накладным) расходам относят прежде всего другие возможные расходы (издержки упущенных возможностей).

Выручка от реализации только тогда может считаться переменной величиной проекта, когда ее получение по срокам и размеру привязано к достижению содержательных и временных целей проекта.

В большинстве случаев исходят из постоянной выручки в течение всей продолжительности проекта. В этом случае выручка не обусловливается планированием структуры работ, а отвечает цели оптимизации затрат и экономических результатов.

Каждую задачу планирования структуры работ можно описать в виде функции последовательности работ, их содержательного результата, продолжительности, потребности в мощностях и соответствующих затрат.

Представленная таким образом область альтернативных независимых переменных, или параметров работ, характеризуется группой очень важных показателей - ограничений или дополнительных условий.

Здесь следует учесть в первую очередь ограничения, связанные с последовательностью проведения работ: обязательно соблюдать определенную, обусловленную технико-экономическими или только технологическими требованиями последовательность операций, например в капитальном строительстве. Вариантность в последовательности выполнения работ здесь невозможна. Возможны также ограничения на виды работ. Например, для определенных технологий специальными законодательными нормами предписывается поддерживать в заданных пределах чистоту воздуха и воды или уровень шума и тем самым выполнять определенные работы. Такие виды работ являются не переменными, а постоянными величинами - ограничениями для других, связанных с ними работ.

Для проектного планирования значение имеют также и временные ограничения. Главное ограничение во времени для последовательности работ - соблюдение определенного срока их окончания. Формально это срок завершения последней работы всей последовательности, однако при обратном определении сроков (с конца) ограничениями выступают также и сроки начала или окончания предыдущей работы в зависимости от результата этой работы.

Наконец, необходимо учитывать и ограничения в мощностях вследствие ограниченного объема или сроков применения имеющегося материального и кадрового потенциала (ограничения совокупной мощности, выраженные в параметрах времени), а также бюджетные ограничения (ограничения по максимальной величине затрат).

Для описания альтернатив необходимо разработать варианты структур (последовательности работ) проекта, а также рассчитать ориентированные на носители проекта и мощности сроки.

Основываясь на этом, можно затем определить затраты по всем альтернативным вариантам проекта с учетом и без учета сроков.

6.2.2.2. Определение структуры проекта

Определение структуры методами сетевого планирования основывается на теории графов. Под графом понимают совокупность точек (узлов), соединенных между собой ребрами (линиями). Направление линий показывается стрелками. Сначала рассмотрим наиболее распространенный в практике сетевого планирования метод критического пути (Critical Path Method - CPAf), в котором узлы представляют собой начало или окончание завершающего события процесса работы и изображаются кружками, а сами работы - стрелками.

Практическое структурирование начинается с составления перечня работ, в котором все виды работ приводятся с соответствующими условными обозначениями. Определение и тем самым разграничение работ по видам достаточно сложно. Важно соблюдать адекватную проблеме степень детализации. Перечень работ содержит характеристики необходимых для их выполнения материалов и мощностей по видам (персонала, машин и инструментов), срокам и объемам.

В заключение последовательно устанавливают причинно-следственные связи между работами. Это делают, либо задавая параметры одних работ, непосредственно предшествующих другим работам, либо указывая непосредственно следующие работы. После этого составляют соответствующий сетевой план.

При комплексной последовательности работ этот процесс протекает не последовательно, а итеративно. На основании первого проекта сетевого плана в перечень работ вносятся изменения, прежде всего "мнимые" (не требующие ресурсов) и дополнительные работы.

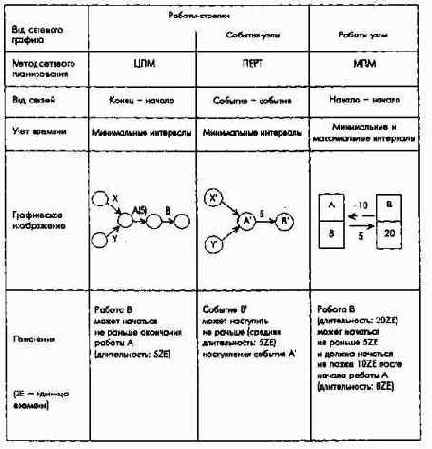

На рис. 130а представлен обзор основных возможностей сетевого графического планирования структуры проекта, где, кроме рассмотренного выше метода ЦПМ наиболее известным является метод ПЕРТ (Programm Evaluation and Review Technique - PERT).

Рис. 130а. Возможности представления структуры работ в основных методах сетевого планирования

От этих двух методов, согласно которым работы изображаются стрелками, отличаются методы сетевого планирования, в которых работы представлены узлами, а их связи - стрелками. Наиболее известным из этих методов является МПМ (Metrapotential-Methode - МРМ), позволяющий учитывать как минимальные, так и максимальные интервалы времени. Минимальный интервал изображается сплошной линией с направленной вперед стрелкой, характеризующей параметр времени. Направленная назад пунктирная стрелка показывает максимальный интервал между двумя работами. Метод МРМ позволяет учитывать только связи начало-начало работ. Метод ПДМ (Рте-cedence-Diagramming-Method - PDM) - еще и связи конец-начало и конец-конец работ, но только для минимальных интервалов.

У всех описанных выше методов сетевого планирования общим является то, что для их применения допускаются только детерминированные процессы. Существуют также методы, позволяющие планировать стохастические процессы. Нужно считаться с тем, что после наступления определенного события можно ожидать только с определенной степенью вероятности, какие цепочки работ за ним последуют. Так, при помощи разветвления, представляемого как блок решений и исходящего из события, вероятность которого предварительно задается, определяют возможные альтернативные структуры работ. Метод РАН (Generalized Activity Networks - GAN), например, позволяет принимать во внимание только вероятностную структуру работ, а метод ГЕРТ (Graphical Evolution and Review Technique - GERT) - и вероятностную длительность процессов, и структуру работ.

Модифицированными вариантами методов сетевого планирования являются методы ВЕРТ (Venture Evaluation and Review Technique - VERT) и ССД (Structur, States and Deviation-Graph - SSD).

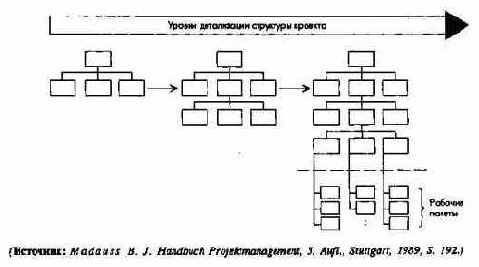

Все большая детализация работ ведет к непрерывному усложнению планирования структуры проекта (рис. 130б). Получаемые вплоть до самого нижнего уровня проекта деталировки с обратными связями могут быть определены как рабочие пакеты, рассматриваемые в качестве локальных планов общего сетевого плана проекта.

Рис. 130б. Процесс детализации структуры проекта

6.2.2.3. Определение сроков выполнения проекта

После того как в рамках планирования структуры проекта работы соединены в логическую последовательность, необходимо на следующем шаге определить время, требуемое для проведения всех или отдельных комплексов работ. Это позволит спланировать прогресс в достижении цели проекта в целом и установить сроки завершения отдельных этапов. Сроки работ можно определять исходя из запланированных результатов без учета ограничений по мощностям в рамках автономного планирования сроков или с учетом ограничений - в рамках связанного планирования сроков.

(1) Определение сроков, ориентированное на проект

Планирование сроков охватывает определение потребности во времени работ и их комплексов сначала без учета ограничений по мощностям, только в зависимости от структуры работ. Проведенное таким образом планирование сроков предполагает возможность выбора необходимых мощностей.

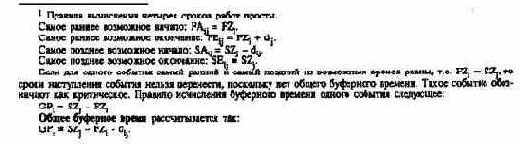

Ориентированное на проект определение сроков - в данном случае методом критического пути (ЦПМ) - начинается с нумерации узлов, поскольку при планировании структуры проекта этого еще не делали. Самое раннее из всех возможных время наступления события FZ} определяется последовательным суммированием длительности работы d", начиная с первой работы всей цепочки работ по самому длительному пути к событию j. Наиболее поздний срок наступления события SZj определяется обратным вычитанием продолжительности работы cL, начиная с последней работы цепочки работ по наиболее длительному пути к событию i.

После определения сроков наступлени событий устанавливают сроки выполнения работ FAy, FEy, SAy, SEjj. Только некоторые из этих сроков совпадают со временем наступления событий. Отклонение между сроками обоих видов, называемое буферным временем, может возникнуть, если одно событие вызывается несколькими работами или если из одного события вытекает несколько работ1.

Если работа не имеет общего буферного времени, то она называется критической.

Последовательность работ в сетевом плане, в котором все работы критические, называется критическим путем (самый длительный по времени путь). Эти определения верны только в том случае, когда самое позднее время окончания работ одной последовательности совпадает с самым ранним из возможных временем ее окончания: FZn = SZn. Так установлено правилами. В этой ситуации имеется по меньшей мере один критический путь через всю сеть, на котором нет общего буферного времени для работ и событий. Если справедливо FZn

< SZn, то критическим путем является такой, на котором есть наименьшее общее буферное время. Удлинение критического пути по времени ведет к сдвигу конечного срока проекта.

Сроки определяют непосредственно на сетевом плане, нанося на него данные о длительности работ и пояснения к результатам расчетов. На рис. 131 этот процесс показан для одной работы.

Рис. 131. Установление сроков непосредственно на сетевом плане для работы i-j

При сложной последовательности работ сроки нельзя планировать непосредственно на сетевом плане. В этом случае их определяют матричными расчетами.

В заключение следует напомнить, что в рамках метода ПЕРТ дается не одна, а три оценки продолжительности работ: пессимистическая, вероятная и оптимистическая. Из этих трех значений рассчитывается ожидаемое значение, которым затем оперируют, как это было показано для критического пути в рамках метода ЦПМ. По крайней мере для этих значений могут быть исчислены продолжительность работ и варианты сроков наступления событий, так что при нахождении критического пути и конечного срока для последовательности работ можно условно использовать вероятную оценку.

(2) Определение сроков, ориентированное на мощности

Исходя из ориентированных на проект сроков проведения работ сравнивают потребность во времени использования мощностей, необходимых для выполнения работ, с их наличием, осуществляя тем самым планирование загрузки мощностей во времени. Ориентированное на проект планирование сроков проводится при этом с учетом загрузки мощностей уже предварительно включенными в план проектами (заказами).

6.2.2.4. Определение затрат по проекту

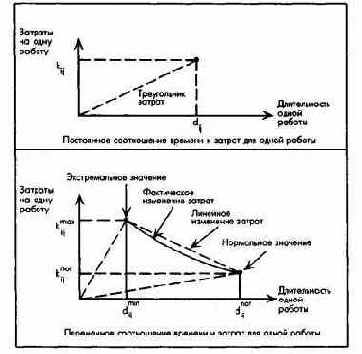

При определении издержек различают два подхода, которые касаются соотнесения затрат на одну работу с ее продолжительностью:

1) постоянная соподчиненность времени и затрат по одной работе и

2) переменная соподчиненность времени и затрат по одной работе. Оба случая представлены на рис. 132.

Рис. 132. Два варианта соподчинения времени и затрат на одну работу

Для крупных проектов при калькулированиия заказа в принципе задается жесткое соотношение между сроками и затратами (неизменные затраты на время проведения одной работы или последовательности работ), которое при составлении фактической калькуляции заказа может меняться.

Вначале следует исходить из постоянного соотношения времени и затрат на одну работу. Учет затрат позволит решить две проблемы. Во-первых, дать возможность учесть расходы по каждой работе, т.е. они должны быть отнесены на каждую соответствующую работу. Эти затраты считаются прямыми. Во-вторых, они должны быть поставлены в зависимость от сроков выполнения работ, т.е. отнесены к соответствующей дате или периоду. Это касается как переменных, так и постоянных затрат.

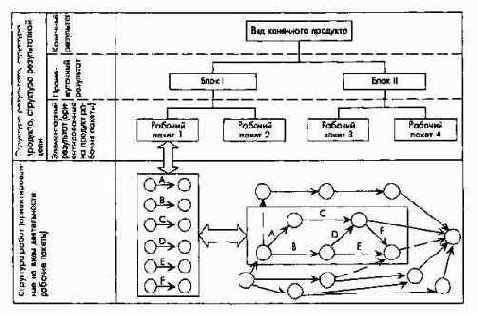

Распределение затрат по отдельным работам часто связано с большими проблемами. Нередко можно отнести издержки только на группу работ. Это видно на примере планирования сложных продуктов как особого вида проектного планирования. Группировка работ зависит, как правило, от конечного продукта, который дезагрегируется на промежуточные (локальные) продукты вплоть до элементарного продукта, дальнейшее разложение которого экономически нецелесообразно. Таким образом получают структуру продукта или продуктивного результата, которую можно интерпретировать также как целевую структуру (дерево целей). Затем подбирают работы, необходимые исключительно для получения соответствующего элементарного результата.

Такие работы могут сводиться затем в рабочие пакеты, которые представляют собой локальный сетевой план в рамках общего сетевого плана.

Важно, что рабочие пакеты - в данном случае для целей распределения затрат - формируются в процессе согласования структуры продукта (результата) и структуры работ (рис. 133). Относится ли при этом рабочий пакет только к элементарным или к промежуточным результатам более высокого уровня, можно решить лишь в каждом отдельном случае.

Рис. 133. Согласование структуры работ и структуры продукта посредством рабочих пакетов

Представленный процесс базируется на строгом разделении структуры продукта и структуры работ (сетевого плана). Уже предлагалось задавать такое строгое разделение в плане структуры работ и в этом же плане делать разбивку по продуктам и работам. Тем самым можно значительно упростить проблему распределения затрат.

Из сказанного видно, что разделение затрат на прямые и косвенные по критерию возможности их отнесения на отдельные работы или комплексы работ представляет значительные трудности, поскольку сложно решить проблему распределения затрат по группам работ внутри их общей последовательности. Однако это необходимо, хотя и по другому критерию: прямые затраты растут при сокращении длительности отдельных работ или всей цепочки работ, накладные расходы снижаются при сокращении длительности работ. Накладные расходы - это постоянные затраты всей последовательности работ, а не отдельной работы. Эти два вида издержек существенны для оптимизации соотношения времени и затрат.

Если по проекту в целом можно рассчитать показатель выручки, то расчеты затрат дополняются расчетами показателей финансового результата проекта.

Планирование относящейся к проекту выручки основывается на предварительной калькуляции заказа. В ходе переговоров о цене заказа согласовывают размер плановой выручки и порядок ее корректировки (например, посредством согласования правил расчета скользящей цены). Часто показатели выручки привязывают по величине и/или срокам к отдельным этапам проекта.

6.2.3. Этап оценки: ориентированная на результат, сроки и затраты/прибыль оценка альтернативных структур проекта

На этапе оценки разработанные альтернативы анализируют с точки зрения достижения целей. Оценку альтернативных последовательностей работ по проекту с соответствующими им промежуточными содержательными результатами, параметрами времени и затрат, а в некоторых случаях выручки и платежей проводят по целевым критериям:

Достижение продуктивных целей характеризуется выполнением требований по параметрам продукта (результата) проекта в целом или его этапов.

Временные цели показывают, в какой мере альтернативные, зафиксированные во времени и пространстве последовательности работ позволяют реализовать цели минимальной длительности и/или соблюдения сроков при наилучшем из возможных вариантов использования мощностей. В качестве целевого критерия может выступать также минимальная по затратам длительность выполнения последовательности работ с учетом временных границ и ограничений мощностей или без их учета.

Поскольку названные цели могут вступать в конфликт одна с другой, при оценке необходимо ранжировать их по важности.

(1) Возможности оценки последовательностей работ с точки зрения целей продуктивности

Соблюдение установленных параметров продукта (результата) является предпосылкой для определения успеха проекта. Это проявляется в наибольшей степени при выполнении проектов по заказу, когда клиент платит за продукт проекта.

Оптимизация последовательности действий (работ) может также вызвать пересмотр или частичный отход от требуемой продуктивности, если достижение данной цели отразится негативно на достижении прочих целей. Так, возможна ситуация, когда фирма идет на сознательное нарушение сроков выполнения обязательств, не считаясь с возможными штрафами, из-за того, что достижение установленных в договоре характеристик продукта возможно лишь со значительным перерасходом ресурсов и тем самым с большими дополнительными затратами.

Возможные альтернативы достижения целей продуктивности и их влияние на достижение других целей по проекту должны обсуждаться в тесном сотрудничестве с клиентами или заказчиками. При этом необходимо отметить, что недостаточная связь между участниками проекта и внешними лицами часто представляет собой наибольшую проблему проектного менеджмента.

(2) Возможности оценки последовательностей работ с точки зрения целей времени и использования потенциала

Важнейшей информацией при определении длительности и сроков при помощи методов сетевого планирования являются данные о критическом пути, или данные о критических работах и критических событиях. Когда задается критический путь, внимание руководства предприятия концентрируется на части работ, действительно значимой для планирования сроков. Если проведение критических работ замедляется, то это влияет в такой же мере на конечный срок всей последовательности работ. При некритических работах с буферным временем исполнения этого не происходит до момента его исчерпания.

Информационная ценность методов сетевого планирования для руководства предприятия должна измеряться прежде всего их вкладом в достижение цели. Во взаимосвязи с планированием времени важное значение имеют цели выполнения конечных сроков и минимизации длительности выполнения работ. Для достижения этих целей существенны данные о критических работах, а именно - о возможности сокращения продолжительности последовательности работ. Длительность всей цепочки работ можно сократить, только начав с критических работ. Постепенно, шаг за шагом, сокращая время, можно выйти на новый критический путь так, что затем потребуется одновременное сокращение нескольких критических путей. Для этого необходимы хорошо оцениваемые данные, имеющие значение для указания критических работ при планировании времени (но не контроля времени).

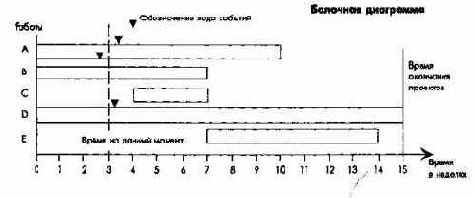

Несмотря на то, что при планировании времени и разработке отчетов о выполнении сроков чаще всего применяют методы сетевого планирования, дополнительно в качестве инструмента наглядного отображения используют балочные диаграммы, поскольку руководству предприятия такие диаграммы исключительно подходят для оперативного обзора хода выполнения проекта.

Балочные диаграммы дают наглядное представление о процессе проведения работ во времени. Поэтому во всех современных компьютерных программах предусмотрена возможность такого отображения наряду с сетевым.

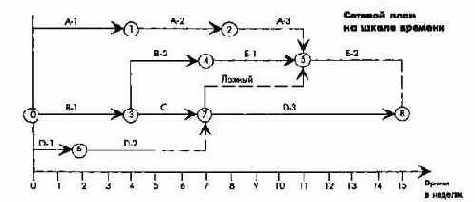

Достоинства балочных диаграмм и методов сетевого планирования объединяет метод трансплантации (взаимосвязанных балочных планов), который дает возможность представлять работы в масштабе времени и учитывать логические взаимосвязи между работами посредством построения вспомогательных линий. Техника трансплантаций делает возможным при сравнительно высокой обозримости нахождение критического пути. Если последовательные связи учтены полностью, сетевой график модифицируется и принимает другое положение относительно оси времени. Тогда речь идет о методе сетевого планирования на шкале времени (Time-scaled Network). При использовании взаимосвязанных балочных планов этот метод называется также сетевой балочной диаграммой (Network Bar Chart) (рис. 134).

(Источник: Moder J. J., Phillips С. R., Davis E. W. Project Management with CPM, PERT and Precedence Diagramming, 3. Aufl., New York u.a. 1983, S. 6.)

Рис. 134. Способы отображения информации о ходе проекта при помощи сетевого графика, балочной диаграммы и сети на шкале времени

Очень важна информация о временных пиках потребности в мощностях. На основании данных о пиковой загрузке, когда не учитываются ограничения мощности, проверяют, существуют ли вообще необходимые для удовлетворения пиковой потребности мощности. Если их нет, то нужно попытаться снизить пиковую потребность, выравнивая мощности в рамках рассчитанных сроков выполнения последовательности работ. Это делают прежде всего за счет имеющегося в наличии буферного времени. Если такой возможности нет, то при заданном потенциале пытаются ликвидировать перегрузку, оптимизируя последовательность выполнения работ.

В принципе оптимизация по времени и мощностям может протекать двумя путями: оптимизации использования потенциала по срокам и оптимизации использования потенциала по мощности.

В случае оптимизации по срокам преимущественно стремятся минимизировать время осуществления проекта или соблюсти заданные сроки. Равномерность загрузки мощностей является вторичной целью, изменение мощностей может быть при этом необходимостью. Такой подход свойствен для строительства. Альтернативами колебанию загрузки мощностей может быть адаптация по времени, качеству или интенсивности, а также использование мощностей сторонних организаций.

В случае оптимизации по мощности исход из заданных ограничений мощностей и требуемой загрузки стремятся минимизировать время осуществления проекта. При необходимости сроки могут смещаться.

Оптимизация по времени использования потенциала особенно проблематична при мультипроектном планировании. В этом случае наряду с правилом приоритетности используется имитационное моделирование.

(3) Возможности оценки последовательностей работ с точки зрения целей затрат, прибыли и ликвидности

Калькулирование затрат и планирование результата (прибыли) по проекту проводят исходя из цели продуктивности и связанной с ее достижением потребностью в ресурсах.

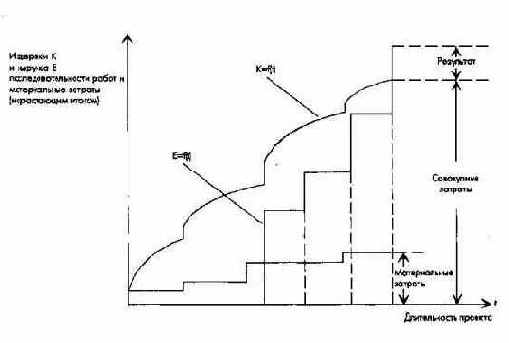

Для оценки проектов методами сетевого планирования очень важны данные о возникновении издержек в зависимости от времени. Значение имеет не столько информация о суммарных затратах для одной последовательности работ как единственная оценка, сколько то, что затраты возникают непрерывно на протяжении всего планируемого периода.

Затраты по работам суммируются в соответствии с их структурой. Таким образом из параметров работ выводится функция затрат для одной последовательности работ.

В зависимости от начала последовательности работ - как можно более раннего или как можно более позднего - кривая функции затрат будет иметь различную форму.

Если затратам можно противопоставить таким же образом зависящую от времени выручку, то планирование затрат дополняется планированием результата (прибыли) проекта (рис. 135).

Рис. 135. Планирование затрат и результата (прибыли) по проекту во времени

Если исходить из того, что сначала должна быть определена функция затрат, а именно - путем адекватного структуре работ суммирования соответственно времени и затрат, то возникает дополнительно проблема сокращения затрат.

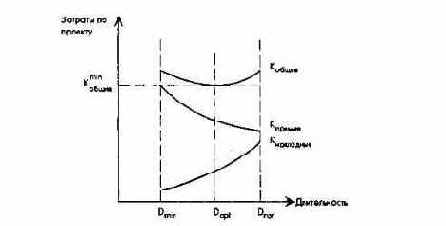

Эту проблему часто называют проблемой оптимизации соотношения времени и затрат. Необходимо определять оптимальную по затратам продолжительность проекта.

Принципиально для оптимизации соотношения время/затраты то, что это соотношение может изменяться (см. рис. 132). Значит, можно делать допущения о том, насколько возрастут затраты, если время работы будет сокращено. При допущении линейности роста затрат между тремя временными точками (см. рис. 132) получают средние затраты по ускорению одной работы ( Mittleren Beschleu-nigunskosten - МВК):

На основании этих данных для каждой работы рассчитывают МВК-. Уже указывалось на то, что эффективны только такие сокращения цепочек работ, которые берут свое начало на критическом пути. Но даже не для всех этих работ время можно равномерно сократить. Сокращения начинаются с критической работы с наименьшими средними затратами на ускорение и продолжаются до тех пор, пока не будет достигнута наименьшая длительность или новая (дополнительная) работа не станет критической. Такое сокращение делают постепенно, шаг за шагом с постоянными повторениями. Чтобы во время каждого сокращения наметить новый критический путь с наименьшими МВКу, нужны сокращения только за относительно небольшие интервалы времени. Критические работы с наименьшими MB К- постоянно выбирают из оставшейся последовательности. Поскольку количество критических работ сокращается, соответствующие наименьшие МВКу станут все выше, т.е. ускорение работ будет постоянно удорожаться. После каждого шага сокращения издержки kij каждой работы суммируются по всей цепочке работ и включаются в прямые затраты для всей последовательности работ К мые. Они возрастают прогрессивно с сокращениями времени. Если суммировать косвенные и прямые затраты, то получатся совокупные затраты для последовательности работ Кобщие.

При минимуме совокупных затрат

Рис. 136. Изменение затрат при переменной длительности последовательности работ

Затраты и результаты планируют первоначально в рамках грубой предварительной калькуляции проекта, которая служит для оценки затрат на проект в целом и образует основу для определения цены предложения.

Минимальную по затратам длительность проекта, как правило, определяют не при калькулировании для предложения, а только после заключения договора и принятия заказа. Причем возможны отклонения от сроков выполнения проекта с минимальными затратами вследствие установленных для заказа иных конечных сроков.

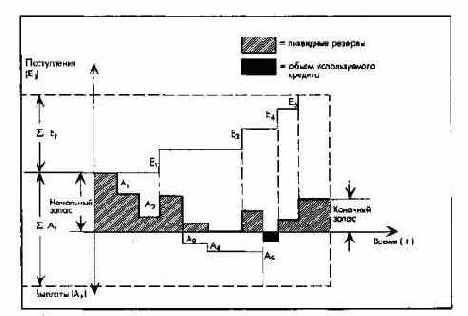

Для связанного с проектом финансового планирования целесообразно уже при планировании затрат различать затраты, влияющие и не влияющие на денежные выплаты. Важную информацию для планирования ликвидности в рамках сетевого планирования поставляют данные о сроках, в течение которых могут возникнуть проблемы с ликвидностью проекта (рис. 137). Если по некоторым срокам выявляется опасна ситуация с ликвидностью, то можно сначала посредством дополнительного сдвига во времени попытаться более выгодно распределить поступления и выплаты. Этот сдвиг делают прежде всего в рамках буферного времени. Если в результате такого сдвига поступления увеличиваются не на столько, а выплаты в тот же период не снижаются на столько, что становятся меньше поступлений, то в рамках общефирменного финансового планирования можно найти возможности для балансирования выплат и поступлений. Следует напомнить еще раз, что планирование ликвидности проекта может быть лишь вспомогательным средством планирования ликвидности предприятия в целом.

Рис. 137. Планирование ликвидности проекта

6.2.4. Этап принятия решения: утверждение плана проекта

На базе представленных для оценки данных утверждают сетевой план проекта. Речь идет о такой последовательности работ с определенными конечными и промежуточными продуктивными результатами, сроками, затратами и загрузкой мощностей, которая позволит наилучшим образом достичь цели проекта. Часто план проекта утверждает руководящий комитет по проектам, который, однако, сам не принимал непосредственное участие в разработке структуры проекта.

Если нет никаких ограничений по срокам и мощностям, то в качестве директивного плана может быть утвержден сетевой график с минимальными по затратам сроками осуществления проекта.

Если в качестве обязательных целей установлены сроки завершения производства по проекту, то утверждается сетевой график, который позволяет соблюсти заданные сроки с относительно наименьшими затратами при необходимости после соответствующего сокращения времени работ или расширения мощностей, или передачи части работ на сторону.

При наличии прочих целей - особенно трудно квалифицируемых - они должны также приниматься во внимание при утверждении сетевого плана.

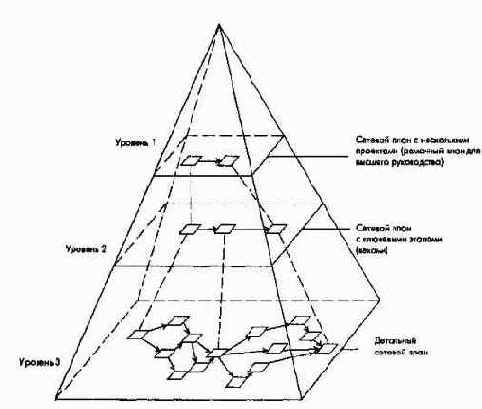

Для использования очень сложных сетевых планов в качестве инструмента управления проектом, как правило, требуется их агрегирование. Вследствие этого руководители на разных уровнях управления должны иметь в своем распоряжении сетевые планы с различной степенью агрегированности. На рис. 138 схематично показан процесс агрегирования сетевого плана. Исходя из детального сетевого плана на следующий уровень управления представляют сетевой план только с ключевыми этапами (вехами). Вехи являются особо важными событиями в последовательности работ по проекту, знаменующими собой окончание ключевого этапа. Соблюдение сроков наступления этих событий особенно важно для успешной реализации проекта в целом, поэтому вехи должны выделяться особо.

Рис.138. Информационная пирамида с агрегированием сетевых планов

Сетевые планы укрупняют из-за того, что общий сетевой план состоит из множества частных сетевых планов. В каждом из таких частных планов определяют самый длинный путь от каждого входного до каждого выходного узла. Эти пути затем ставятся на место отдельных частей сети. Стрелки таких путей, заменяющих собой части сети, называют заменителями. При помощи такого постепенного агрегирования получают многоуровневые сетевые планы.

6.2.5. Этап контроля: ориентированный на продуктивность, сроки и результат контроль за реализацией проекта

Методы сетевого планирования по своей сути являются способом презентации, поэтому они хорошо подходят для сравнения плановых и фактических показателей проекта при любой степени детализации.

Это относится прежде всего к структурным сравнениям плановых и фактических показателей, характеризующих структуру проекта. Такое сравнение показывает, соответствует ли степень детализации уровню управления или нет, все ли работы были учтены в плане и какие работы излишни.

В рамках контроля продуктивности сравнивают плановые и фактически достигнутые количественные и качественные показатели, характеризующие продуктивность проекта.

Контроль прогресса в реализации проекта - это сравнение запланированных и реализованных к соответствующему сроку промежуточных или конечных продуктивных результатов. В сетевом плане, в котором непосредственно указаны запланированные сроки, сравнение плановых и фактических сроков проводится прямо на графике. Особо выделяют либо уже произошедшие события (кружками при методе ЦПМ), либо полностью или частично завершенные работы (стрелками при методе ЦПМ).

Сравнение плановых и фактических затрат по проекту должно проводиться по возможности интегрирование с соответствующими показателями продуктивности и времени. Только при таком подходе есть гарантия, что результаты контроля затрат можно правильно интерпретирировать относительно соответствующих процессов реализации и содержательных элементов проекта.

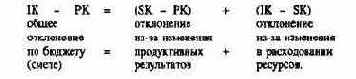

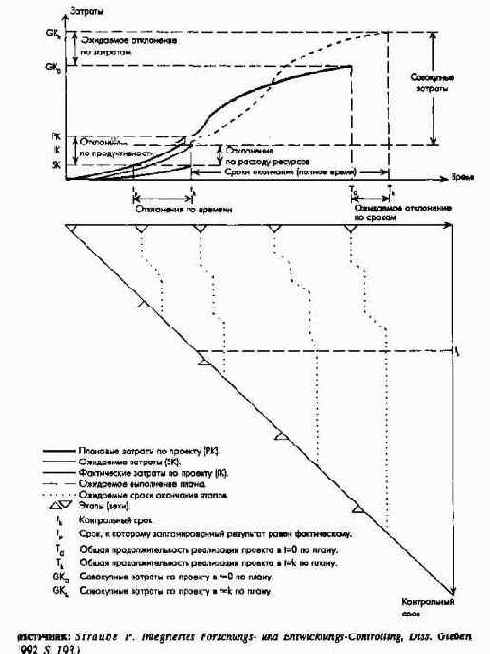

Фактическими затратами по проекту (IK) называют затраты фактически реализованного проекта, а плановыми затратами по проекту (РК) - запланированные затраты, относящиеся к запланированным продуктивным результатам проекта. Напротив, ожидаемые затраты по проекту (SK) - это плановые затраты на фактически достигнутые продуктивные результаты проекта (рабочая оценка). По аналогии с гибким расчетом плановых издержек отклонение между запланированными и фактическими затратами по проекту дифференцируется по двум видам отклонений (см. также рис. 139 на примере проекта НИОКР):

Отклонение вследствие изменения продуктивных результатов проекта включает часть общего отклонения, вызванного изменениями результатов (объемов работ, параметров качества, сроков) проекта по сравнению с запланированными. Отклонение вследствие изменения в расходовании ресурсов, напротив, показывает, возросли или снизились по сравнению с плановыми затраты на фактически достигнутые продуктивные результаты проекта.

Отклонение этого вида может быть использовано в качестве масштаба измерения экономичности осуществления проекта. Разница между контрольным сроком tk и плановым сроком t , к которому должны были быть получены запланированные продуктивные результаты проекта, показывает отклонение проекта по срокам. После определения затрат, необходимых для достижения продуктивных результатов по проекту, а также требуемого для этого времени путем сравнени ожидаемых совокупных затрат и ожидаемой общей длительности проекта с соответствующими первоначальными плановыми цифрами можно определить ожидаемые отклонения по затратам и срокам проекта. При помощи интегрированного трендового анализа ключевых этапов (вех) сравнивают ожидаемые с фактическими или плановые с ожидаемыми показателями по всем ключевым этапам проекта (рис. 139).

Рис. 139. Интегрированный контроль хода проекта