Оперативное технико-экономическое планирование и контроль

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

VIII. Создание новой системы управления ОАО Холдинговая компания 'Ленинец'

7. Оперативное технико-экономическое планирование и контроль

Система оперативного планирования и контроля в компании согласуется с концепцией контроллинга. Речь идет о том, что на основе широкой информационной базы экономическая служба штаб-квартиры компании в каждый момент отслеживает ход выполнения главных планов и показателей, жизненно важных для холдинга. При этом она имеет возможность своевременно предупреждать руководство об угрожающих отклонениях в экономических и финансовых показателях, не затрагивая самостоятельность ДАО.

Контроллинг является прежде всего поставщиком информации для менеджмента, что позволяет принять объективное и верное решение, т.е. контроллер должен рассматриваться как равноправный участник обсуждения (и, возможно, принятия) решения.

Контроллинг должен давать ориентацию в будущее, что находит отражение в выполнении координирующе-интегрирующей функции в системе планирования холдинговой компании.

Основной элемент при построении системы контроллинга - разработка информационно-методической базы, обеспечивающей единство подходов и методов при осуществлении функции контроллинга в рамках холдинга. Основная проблема внедрения контроллинга состоит в том, что нет развитой системы внутреннего учета и экономических расчетов, включающей регулярную отчетность и анализ необходимой для эффективного управления информации.

Первым этапом реализации концепции контроллинга стало экспериментальное внедрение в 1995 г. системы оперативного планирования и контроля важнейших технико-экономических и финансовых показателей на уровне штаб-квартиры компании. Данная система была реализована в форме временного положения о порядке и содержании планирования и отчетности на 1995 г. в Холдинговой компании "Ленинец".

Положение охватывает планирование и отчетность только по важнейшим технико-экономическим показателям в разрезе ДАО и СХЦ.

Основные элементы этой системы:

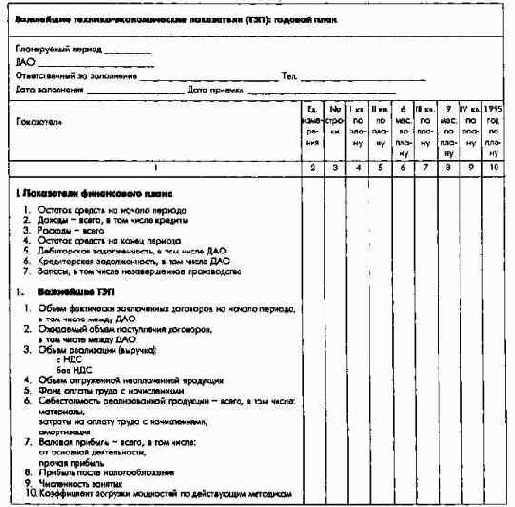

1. "Годовой план по важнейшим технико-экономическим и финансовым показателям", который все ДАО разрабатывают самостоятельно исходя из собственного видения экономической и производственной ситуации планируемого года при соблюдении следующих условий: обеспечение ежемесячной ликвидности; учет роста цен на материальные ресурсы, рабочую силу и выпускаемую продукцию (услуги); учет спросовых ограничений на выпускаемую продукцию (услуги).

В качестве ориентиров на плановый год финансово-экономическое управление устанавливает ожидаемые значения по индикаторам:

Рис. 8. Годовой план по важнейшим технико-экономическим и финансовым показателям

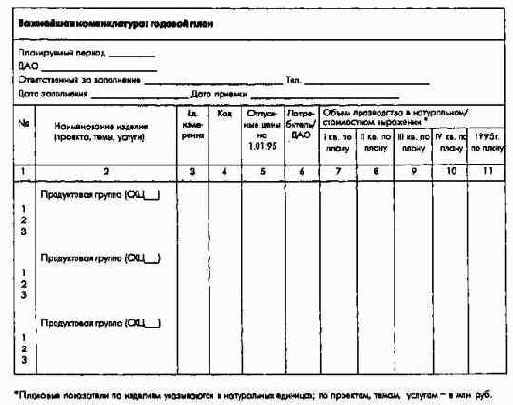

2. "Годовой план по укрупненной номенклатуре продукции (проектам, темам, услугам)" ДАО разрабатывают в разрезе важнейших продуктовых групп в соответствии с принятым кодификатором продуктов (услуг). В план включаются все виды продукции, услуг, тем, проектов, выполняемых как по заказам сторонних организаций, так и ДАО компании. Продукция учитывается в натуральных измерителях (штуки, комплекты и т.п.), прочая номенклатура (темы, проекты, услуги) - в стоимостных измерителях (млн. руб.). Этот план представляется ДАО в финансово-экономическое управление, а также в соответствующие СХЦ в части, касающейся непосредственно профиля продукции данного СХЦ (рис. 9).

Рис. 9. Годовой план по номенклатуре продукции (проектам, темам, услугам)

Вместе с вышеуказанными плановыми формами представляется письменный комментарий (не более 2 страниц) с кратким описанием основных перспектив и проблем ДАО в планируемом году, перспективных проектов и новых видов продукции (услуг), планируемых организационных мероприятий, объемов потребностей в финансовых средствах и возможных источниках финансирования проектов, в том числе из централизованных источников.

Финансово-экономическое управление совместно с ДАО и соответствующими СХЦ проверяет и уточняет представленные проекты планов прежде всего на предмет соблюдения интересов компании в целом, разрабатывает сводный план важнейших технико-экономических и финансовых показателей и вместе с комментарием представляет его на рассмотрение и утверждение президентского совета компании.

3. "Оперативный ежемесячный отчет по важнейшим технико-экономическим показателям" представляется ДАО до 5-го числа каждого месяца, следующего за отчетным, в финансово-экономическое управление.

Данные оперативного отчета расчетные и могут не совпадать с данными официальной статистической и бухгалтерской отчетности, представляемыми в установленные сроки. Форма оперативного отчета практически идентична форме плана.

4. "Оперативный ежемесячный отчет по номенклатуре продукции" ДАО представляют в те же сроки в финансово-экономическое управление, а также в соответствующие СХЦ (только в части, касающейся непосредственно профиля продукции данного СХЦ).

Вместе с заполненными формами оперативной отчетности ДАО представляют краткий комментарий (не более двух страниц текста) с оценкой хозяйственной деятельности в прошедшем месяце (периоде) и о произошедших важнейших позитивных и негативных событиях или тенденциях во внешней и внутренней среде предприятия, отразившихся на результатах хозяйственной деятельности или могущих отразиться в предстоящем периоде. Комментарий может также содержать предложения ДАО по корректировке планов и финансированию проектов.

Финансово-экономическое управление до 10-го числа каждого месяца, следующего за отчетным, разрабатывает сводный оперативный отчет по важнейшим технико-экономическим показателям хозяйственной деятельности и вместе с комментарием и предложениями (по исправлению ситуации на конкретных ДАО или использованию открывающихся новых возможностей) представляет его на рассмотрение президентского совета компании.

Сводные отчеты иллюстрируются графиками и диаграммами.Таким образом, текущее экономическое положение и тенденции его изменения постоянно находятся в поле зрения руководства, которое может своевременно принимать соответствующие корректирующие это положение решения.