Планирование и контроль издержек ивыручки - ПиК калькуляционного результата

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

III. Интегрированные планово-контрольные расчеты на предприятиях с функциональной организационной структурой

5. Общефирменное планирование результата и финансовое планирование

5.1. Планирование и контроль издержек и выручки - ПиК калькуляционного результата

Калькуляционное общефирменное планирование результата показывает, какая прибыль должна быть заработана на производстве в будущие периоды. Калькуляционный производственный результат является ключевым показателем ПиК на промышленном предприятии.

5.1.1. Порядок расчета

Планирование производственного результата базируется, с одной стороны, на показателях генеральных целей (предварительные цели), с другой стороны, на оперативных планах - продуктовой программе и функциональных планах. Частично оно опирается и на план инвестиций в рамках стратегического планирования, если в оперативном периоде намечено изменение потенциала, влияющее на прибыль.

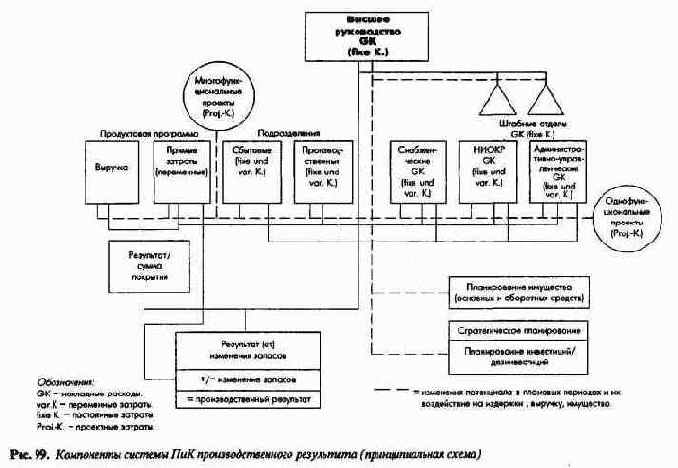

На рис. 99 схематично представлены компоненты системы ПиК производственного результата.

Рис. 99. Компоненты системы ПиК производственного результата (принципиальная схема)

Производственный результат рассчитывают исходя из выручки и прямых, соответственно переменных, издержек, установленных в плановой продуктовой программе, а также из накладных (косвенных) расходов, или переменных и постоянных, запланированных по подразделениям. При этом учитывают также изменение запасов. Изменение запасов готовых изделий и незавершенного производства при использовании метода учета на базе полных затрат должно корректироваться, поскольку выручке за период, учитываемой по реализованной продукции, должны противопоставляться не только затраты по реализованной продукции, но и совокупные затраты расчетного периода. Изменения затрат, особенно постоянных, в результате инвестиций и дезинвестиций в отдельных местах возникновения затрат (МВЗ), учитываются на базе данных планов инвестиций и дезинвестиций. Затраты многофункциональных и однофункциональных проектов входят в планирование калькуляционного результата через соответствующие МВЗ или как прямые издержки.

Только в случаях, когда проекты выступают как самостоятельные места возникновения затрат или результата, они учитываются не в плановой продуктовой программе и планах подразделений, а непосредственно. Подобным образом при расчете результата учитывают и заказы на промышленных предприятиях с единичным производством (например, крупные комплексы оборудования). В этих ситуациях возникают проблемы, поскольку фактический срок исполнения заказов часто превышает запланированный. Поэтому необходимо вводить ограничения по периодам, например этапы реализации проектов.

Планирование и контроль производственного результата зависят от. применяемого на предприятии метода учета издержек по носителям и периодам. Существуют три основных метода:

Соответствующий производственный результат при этом можно рассчитывать либо по всей произведенной продукции (метод оценки по совокупным затратам за период), либо только по реализованной продукции (метод оценки по затратам на реализованную продукцию).

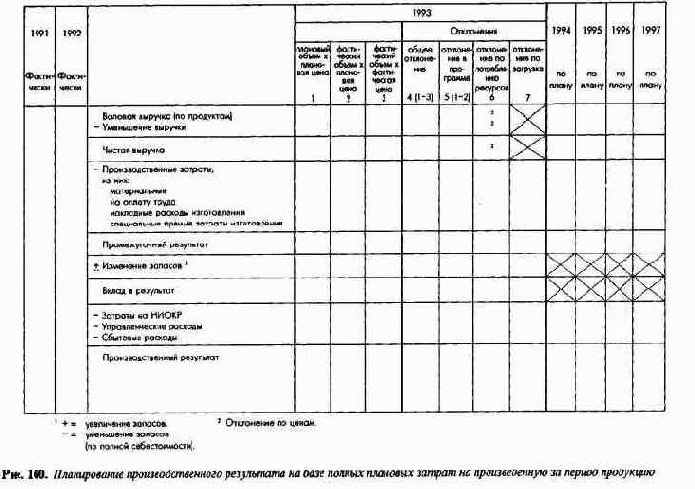

При планировании производственного результата на базе полных плановых затрат по всей произведенной продукции (рис. 100) из запланированной выручки с оборота вычитают прежде всего производственные затраты по их видам. Затем, чтобы получить плановый результат будущих периодов, после учета изменения запасов - только при краткосрочном планировании - вычитают затраты функциональных подразделений на НИОКР, управление и сбыт. Изменения запасов (разница между произведенным и реализованным объемом продукции) оцениваются по полным производственным затратам. Метод расчета по полным затратам требует - по меньшей мере для краткосрочных расчетов - разработки калькуляций (прямого или косвенного распределения накладных расходов).

При простом планировании производственного результата затраты не дифференцируют по их носителям (продуктам и услугам).

Рис. 100. Планирование производственного результата на базе полных плановых затрат на произведенную за период продукцию

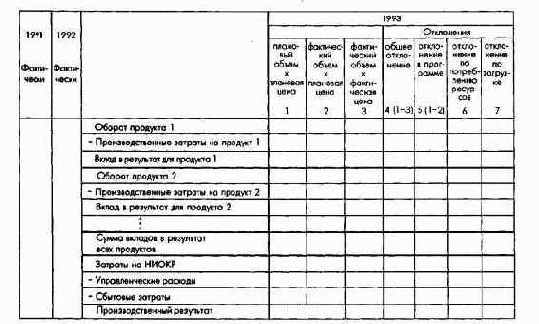

Чтобы рассчитать плановый производственный результат на базе затрат на реализованную продукцию, нужно из запланированной выручки вычесть плановую себестоимость реализованной продукции. Изменение запасов в этом случае не учитывается. Распределение издержек и выручки по их носителям позволяет показать калькуляционную прибыль в разрезе продуктов или их групп в виде разницы между соответствующей чистой выручкой и себестоимостью. Себестоимость по продуктам и периодам определяют умножением плановой и фактической себестоимости единицы продукции на соответствующие плановые и фактические объемы сбыта. Себестоимость по периодам исчисляют на базе калькуляций.

Алгоритм вычисления производственного результата на базе учета полных затрат по реализованной продукции следующий:

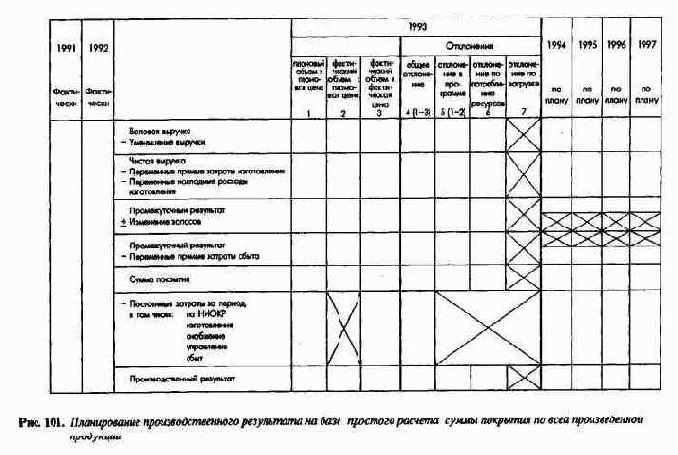

При планировании производственного результата на базе предельных плановых затрат на произведенную продукцию от запланированной выручки отнимаются вначале только запланированные переменные затраты по их видам. Чтобы получить сумму покрытия за период, изменение запасов оценивают только по переменным производственным затратам. Постоянные затраты должны перед активизацией исключаться, поскольку в период их возникновения они уменьшают производственный результат. При увеличении запасов результат уменьшается на сравнительно более значительную величину, чем при расчете по полным затратам. В последующие периоды соответствующее уменьшение запасов относительно выравнивается с уменьшением результата и ведет к улучшению ситуации. Затем из суммы покрытия за период вычитают постоянные затраты за период, распределенные по подразделениям. Запланированный производственный результат за период получается как сальдо (см. рис. 101).

Рис. 101. Планирование производственного результата на базе простого расчета суммы покрытия по всей произведенной продукции

При расчете на базе предельных плановых затрат по реализованной продукции производственный результат определяется по формуле

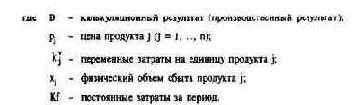

При планировании производственного результата на базе ступенчатых расчетов плановых сумм покрытия (рис. 102а) по произведенной продукции из выручки вычитают переменные затраты. Из полученной при этом суммы покрытия I - после учета изменений запасов по переменным производственным затратам - ступенчато вычитают постоянные затраты, относящиеся к отдельным продуктам, группам продуктов, подразделениям и предприятию в целом. После вычета таких "слоев" постоянных затрат получается фактический результат и определяется запланированный производственный результат будущих периодов. Ступенчатый расчет сумм покрытия можно провести также по реализованной продукции. Это предполагает, правда, составление калькуляций на базе данных предельных издержек с разнесенными постоянными затратами.

Рис. 102а. Планирование производственного результата на базе ступенчатого расчета сумм покрытия по всей произведенной продукции

План производственного результата на первый плановый год формируют в разрезе важнейших видов или групп продуктов, если это не было сделано ранее при планировании продуктовой программы. Суммы покрытия (вклады в результат) позволяют показать факторы, влияющие на прибыль по продуктам, и заранее установить расходы подразделений.

Так, в рамках дифференцированного планирования производственного результата на базе полных затрат по видам или группам продуктов можно показать вклады в результат в виде разности между соответствующей чистой выручкой и производственными затратами (рис. 102б).

Рис. 102б. Ступенчатое планирование производственного результата при помощи данных о вкладе в результат (по реализованной продукции)

Дифференцированное планирование производственного результата на базе предельных затрат дает возможность показать суммы покрытия по продуктам или их группам в виде разницы между соответствующей чистой выручкой и переменными издержками.

В рамках дифференцированного планирования производственного результата на базе ступенчатого расчета сумм покрытия дополнительно можно показать специфические суммы покрытия, получаемые последовательным вычетом соответствующих блоков постоянных затрат. Их можно затем отнести к отдельным продуктам или группам продуктов по принципу причинности.

Суммы покрытия на единицу продукции (чистая выручка минус переменные издержки) могут быть использованы для оперативных расчетов по оптимизации продуктовой программы; вклады в результат (чистая выручка минус производственные издержки) для этого не подходят из-за содержащихся в них элементов постоянных затрат.

Цифровые данные для первого планового года и последующих периодов определяют различными методами.

Для первого планового года составляют детальные планы по МВЗ с указанием первичных и вторичных издержек. Детальное планирование здесь осуществляется при разработке бюджетов подразделений.

Для следующих за первым плановым годом периодов (в рамках скользящего среднесрочного планирования) первичные издержки, выручку, основные и оборотные средства (имущество) и результат в разрезе продуктовой программы или подразделений, как правило, планируют на базе оперативного и частично стратегического плана предприятия только в укрупненном виде. Эти показатели рассчитывают либо прямым методом, т.е. на основании данных предварительной плановой калькуляции (с учетом изменений первичных издержек и выручки), либо косвенным.

По первому методу первичные издержки, выручку, имущество и производственный результат представляют непосредственно как систему расчетных показателей количества (объема) и времени оперативного и стратегического планов в прогнозируемых ценах на ресурсы и готовую продукцию или посредством оценки изменений издержек при запланированных изменениях выручки.

При втором методе на основе количественных и временных показателей на входе для получения желаемых значений на выходе прежде всего планируют предполагаемые текущие выплаты и поступления денежных средств, оцениваемые в прогнозируемых ценах (на рынках сбыта, снабжения, труда и капитала).

Затем с учетом планов инвестиций и внешнего финансирования формируют общефирменный финансовый план, на основе которого планируются показатели выплат и поступлений по периодам и затрат и доходов. После учета непроизводственных и чрезвычайных затрат и доходов формируют план издержек и выручки и тем самым план производственного результата. Этот метод применяется только в рамках 3-5-летнего скользящего среднесрочного планирования. Изменения запасов предусматриваются только для первого планового года.

Контрольные расчеты дополняют планирование производственного результата текущего или первого планового года. Наряду с общими отклонениями фактических показателей от плановых выявляют структурные сдвиги в производственной программе и потреблении ресурсов. Отклонения по загрузке мощностей учитывают, как правило, только при использовании метода полных плановых затрат.

5.1.2. Информационная значимость

Показатель калькуляционного результата имеет исключительное значение для руководства предприятия. Запланированный производственный результат показывает, возможно ли при помощи имеющейся продуктовой (производственной) программы в рамках данной организационной структуры и других базовых условий прийти к желаемому уровню достижения монетарных целей. Часто при анализе плана выясняют, что возможно снижение результата при наступлении специфических рисков (например, не приняты своевременно во внимание повышение рыночных цен, рост издержек из-за забастовок, убытки из-за позднего выхода продукции на рынок). Это облегчает оценку и контроль результата.

Контрольные расчеты, следующие за планированием производственного результата, показывают степень достижения основных целей рассматриваемого периода. Эта информация особенно важна для высшего руководства, но она требует основательного анализа. При позитивных или негативных отклонениях от планового производственного результата проводят анализ отклонений в производственной программе и по подразделениям.

На основе общефирменного ПиК производственного результата вне зависимости от метода учета затрат в отчетах отражают общие отклонения от плана и структурные отклонения (рис. 100-102а).

Вид дальнейшей оценки отклонений зависит от выбранных методов учета издержек и выручки за период.

При расчетах на базе полных плановых затрат по всей произведенной за период продукции показывают также отклонения по выручке, потреблению ресурсов, по загрузке мощностей. При учете затрат только по реализованной продукции все виды отклонений фактических результатов от плановых можно определить лишь при помощи комплексных пересчетов.

При исчислении предельных плановых затрат по произведенной за период продукции можно наглядно определить отклонения по выручке, потреблению ресурсов и вследствие структурных сдвигов в производственной программе, сопоставив плановые и фактические значения. Отклонения в загрузке, представленные в виде холостых затрат, можно выявить статистически (дополнительным расчетом) для МВЗ и тем самым в целом.

При ступенчатом расчете сумм покрытия выявляемые на отдельных ступенях отклонения в блоках постоянных затрат имеют особое значение в случае, когда для отдельных продуктовых групп заданы групповые постоянные затраты. В этом случае отклонения от плана дают важную сигнальную информацию для формирования долгосрочной производственной программы.

В принципе при всех методах расчета есть возможность на основе общего анализа отклонений производственного результата принять решение, проводить в первую очередь анализ причин отклонений по продуктовой программе или по подразделениям. За исключением метода расчета полных затрат по реализованной продукции, можно, уже анализируя общефирменный производственный результат, выявить слабые места в подразделениях.

Дифференцированное планирование производственного результата по видам, группам продуктов и /или группам потребителей позволяет проводить наглядный и имеющий важное значение анализ причин отклонений, связанных с производственной программой.