Планирование и контроль затрат, доходов и баланса - ПиК балансового результата

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

III. Интегрированные планово-контрольные расчеты на предприятиях с функциональной организационной структурой

5. Общефирменное планирование результата и финансовое планирование

5.2. Планирование и контроль затрат, доходов и баланса - ПиК балансового результата

5.2.1. Внутреннее и внешнее планирование

В условиях замкнутой системы планирования можно исходя из общефирменных планов калькуляционного и нейтрального результатов, а также политики использования прибыли или исходя из плана выплат и поступлений денежных средств определять ,в соответствующих плановых периодах годовой излишек или дефицит средств.

Этот годовой излишек/дефицит, или балансовый брутто-результат (валовой), можно изменять в известных пределах при помощи мероприятий балансовой политики. Исходя из годового излишка (дефицита) с учетом переноса прибылей/убытков предыдущего года и после увеличения или изъятия резервов получают балансовую прибыль/убыток, или балансовый нетто-результат. Балансовая прибыль при этом представляет собой часть прибыли, остающуюся в распоряжении акционеров (собственников капитала) для распределения. При решении об использовании прибыли всю балансовую прибыль или ее часть собственники капитала могут не распределить, а направить в резервные фонды прибыли и/или рассматривать ее в качестве прибыли текущего года1.

Направлениями такого периодического планирования являются: планирование затрат и доходов; планирование баланса.

Важнейшие позиции образуют балансовые результаты - брутто или нетто. Речь идет, с одной стороны, о планировании результата, который нужно еще заработать, а с другой - о планировании результата, который требуется распределить.

Контроль осуществляется путем сопоставления плановых показателей затрат и доходов и баланса с показателями прошлых периодов, а также с ожидаемым выполнением плана.

Расчеты затрат и доходов, балансовых показателей, а также бухгалтерский учет, на данных которого строятся эти расчеты, регламентируются законодательством, правилами судопроизводства и

Система фактических и плановых показателей расчетов затрат и доходов, балансовых показателей служит информационным инструментом либо только для внутренних, либо для внутренних и внешних пользователей.

Внутренние планирование и контроль затрат и доходов, а также баланса поставляют информацию исключительно для внутреннего пользования, прежде всего для руководителей.

Внешние планирование и контроль затрат и доходов, а также баланса, напротив, дают сведения в первую очередь для изучения внешним заинтересованным пользователям, таким, как существующие и потенциальные инвесторы, местная и международная общественность.

Во внешней системе показателей различают годовой заключительный баланс и социальный баланс. На основании публикаций этой информации и соответствующих комментариев к ней внешние заинтересованные лица и персонал могут получить представление о состоянии предприятия.

К внешним заинтересованным лицам относят и налоговые службы. Для них на базе заключительного годового баланса составляют налоговый баланс.

Системы внутренних и внешних показателей содержат одни и те же входные и выходные данные за период, но различаются стоимостными подходами к формированию данных.

Расчеты внутренних и внешних показателей базируются на соответствующих нормах хозяйственного права. В системе внутренних показателей, чтобы сравнивать данные за отдельные периоды, выбирают постоянные оценочные величины, а это не оставляет свободы для проведения балансовой политики, а для системы внешних показателей выбирают в допустимых законом пределах выгодные с точки зрения предприятия стоимостные оценки. Планирование налогооблагаемой прибыли строится, как правило, на определенных внешних, необходимых для информирования инвесторов расчетах. Налогооблагаемую прибыль исчисляют на основе заключительного годового баланса, в котором уже частично учтены налоговые подходы. В силу особых налоговых предписаний для производственных затрат, оценки имущества и амортизации делают дополнительную переоценку прибыли.

Системы внутренних и внешних показателей должны планироваться на долгосрочный, среднесрочный и краткосрочный периоды. Но из практических соображений систему внешних показателей в большинстве случаев планируют на средне- и краткосрочный периоды. Система показателей годового планирования делится еще по месяцам и кварталам.

5.2.2. Планирование и контроль затрат и доходов

5.2.2.1. Внешнее и внутреннее планирование и контроль затрат и доходов

Планирование затрат и доходов - это планирование "входа" и "выхода". Сальдо между произведенным и/или реализованным "выходом" и потребленным "входом" представляет собой результат (прибыль или убытки) планового периода.

В целях контроля запланированные затраты и доходы сопоставляют с фактическими данными одного периода и определяют отклонения фактических значений от запланированных.

Планирование и контроль затрат и доходов отличаются от планирования и контроля издержек и выручки тем, что первые включают нейтральные затраты и доходы; от планирования и контроля выплат и поступлений - тем, что охватывают только поступления и выплаты прибыли, полученной за данный период.

Плановые расчеты ориентированных вовне затрат и доходов на базе законодательно установленных нормативов, а также планирование налогооблагаемой прибыли строятся на системе внутренних плановых расчетов затрат и доходов.

Внешние расчеты затрат и доходов осуществляются в строгой форме, предписанной хозяйственным законодательством, а внутренние расчеты - в произвольной форме или в виде калькуляций результата. В дальнейшем будем различать внешнее планирование затрат и доходов согласно хозяйственному праву и внутрифирменное (внутреннее) планирование затрат и доходов.

(1) Внутрифирменное (внутреннее) планирование затрат и доходов

Внутрифирменное планирование затрат и доходов имеет целью определение балансового валового результата или результата предприятия на базе расчетов производственного результата. Исходным пунктом при этом является не планирование выплат и поступлений, а планирование издержек и объемов производства.

Планирование издержек и объемов продукции может быть при этом построено как расчет плановых издержек по методу учета затрат на реализованную продукцию или совокупных затрат на произведенную за период продукцию. В планировании издержек и выручки затраты оцениваются по скалькулированным значениям, например, амортизация начисляется на базе восстановительной стоимости. Разница между объемом продукции в стоимостном выражении и затратами образует производственный результат, рассчитанный на основе внутренних данных в стоимостном выражении.

Во внутрифирменных расчетах затрат и доходов наряду с прибылью от производства дополнительно учитывается еще и нейтральный результат, представляющий собой разность между нейтральными доходами и нейтральными затратами. Эти нейтральные затраты и доходы можно разделить на следующие категории:

Обусловленные способом оценки нейтральные затраты или доходы (до уплаты процентов)

Они возникают, если затраты или доходы по своей сути, но не по величине равны издержкам либо стоимости продукции (например, если при расчете прибылей и убытков для какого-либо имущества или товара предусматривается другая сумма амортизации, нежели в расчете издержек). Более того, здесь элиминируются издержки, которым не противостоят вообще никакие затраты (например, скалькулированная арендная плата в товариществах), а также издержки, которым противостоят затраты, согласно хозяйственному законодательству не включаемые в производственный результат до тех пор, пока по ним не будут уплачены налоги и проценты (например, калькулируемые проценты, калькулируемый риск). Это первый шаг в переходном расчете, связывающем расчеты калькуляционного производственного результата с показателем производственного результата до уплаты процентов и налогов на прибыль в соответствии с хозяйственным законодательством.

Сторонние (непроизводственные) затраты или доходы

Они образуются, если затраты или доходы возникают вследствие обычной, т.е. регулярной, хозяйственной деятельности, но стоимость при этом образуется или используется в финансовой или другой непроизводственной сфере.

Речь идет о финансовых затратах, связанных с участием в капитале других фирм и выплатой процентов, а также о соответствующих доходах. Часто непроизводственный результат называют финансовым. Он, однако, может отличаться от непроизводственного результата, в который входят обычные затраты и доходы, не относимые ни к производственной, ни к финансовой сфере деятельности предприятия (например, амортизация непроизводственного имущества).

Экстраординарные (чрезвычайные) затраты и доходы

Это доходы или затраты, настолько отличающиеся от обычных, что их нельзя включить в расчет издержек и выручки (например, убытки от пожара, платежи по уже списанным требованиям). Это все необычные по виду и размеру, нерегулярные, случайные и/или непериодические затраты и доходы.

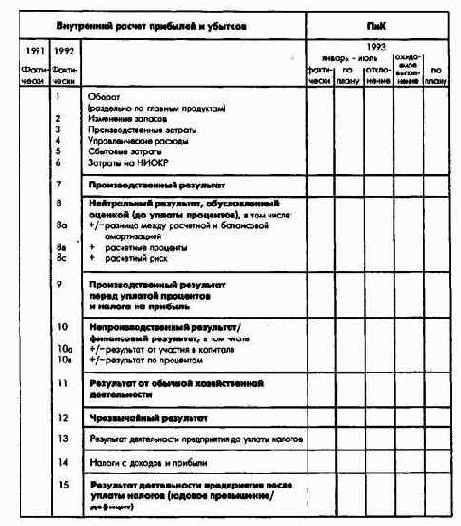

При таком разграничении нейтральных затрат и доходов внутренний план прибылей и убытков составляется по форме, представленной на рис. 103.

Рис. 103. Внутреннее планирование и контроль прибылей и убытков

При планировании нейтральных затрат и доходов в большинстве случаев учитывают лишь обусловленные способом оценки внепроизводственные затраты и доходы, а отдельно - налог на прибыль. Чрезвычайные затраты и доходы, вызванные непредусмотренными событиями, учитываются, напротив, только при расчете фактических затрат и доходов.

При помощи оценочных данных о нейтральных затратах и доходах расчетные показатели переоценивают в рамках законодательного регламентирования. При этом основой для сопоставления являются постоянные стоимостные значения в допустимых законодательством границах. Обусловленные методом оценки различия в значениях показателей затрат и доходов возникают прежде всего при оценке амортизации, процентов и риска. В первом случае различия - это разница между скалькулированными и балансовыми значениями. Балансовую амортизацию, насколько это возможно, не следует начислять на имущество, не связанное с производством, а нужно учитывать в составе непроизводственного результата. Калькулируемые проценты должны быть исключены из расчетного результата.

Проценты на заемный капитал учитывают в показателях результата по процентам. Скалькулированные величины рисков полностью исключаются из производственного результата.

Непроизводственные затраты и доходы в целом планируются так же, как издержки и выручка.

Отграничить нейтральные затраты и доходы от издержек и выручки в отдельных случаях достаточно сложно. Особенно если затраты частично входят в расчет стоимости продукции, а частично - в нейтральный результат. Примером таких затрат являются не зависящие от доходов налоги, например земельный налог, налог на промысловый капитал и налог на имущество.

Земельный налог можно прямо относить на производственный и нейтральный результаты, если только для отдельных объектов налогообложения были установлены раздельные ставки этого налога.

Налоги с прибыли после расчета показывают отдельно. Вначале рассчитывается результат деятельности предприятия до уплаты налога. Затем, исходя из него и предварительно установленной суммы отчислений в резервы и на выплату дивидендов, например 10% от величины акционерного капитала, определяют налог на прибыль, после чего рассчитывают результат деятельности предприятия после налогообложения. Налог с прибыли рассчитывают при помощи внешнего планирования затрат и доходов, которое обусловливает планирование годового сальдо и использования прибыли.

При известных условиях во внутреннем планировании затрат и доходов из комплексных статей "прочие производственные затраты" и "прочие производственные доходы" могут исключаться затраты и доходы, которые искажают производственный результат, рассчитанный в соответствии с нормами хозяйственного законодательства до уплаты процентов и налогов. Так, непроизводственные (например, пожертвования, поступления от аренды), непериодические и некоторые другие чрезвычайные (например, доходы или затраты от продажи имущества выше или ниже балансовой стоимости) затраты и доходы показывают отдельно от производственного результата.

(2) Внешнее планирование затрат и доходов

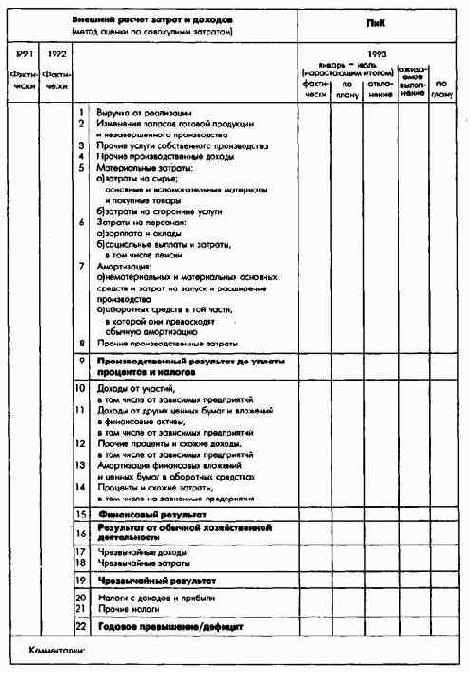

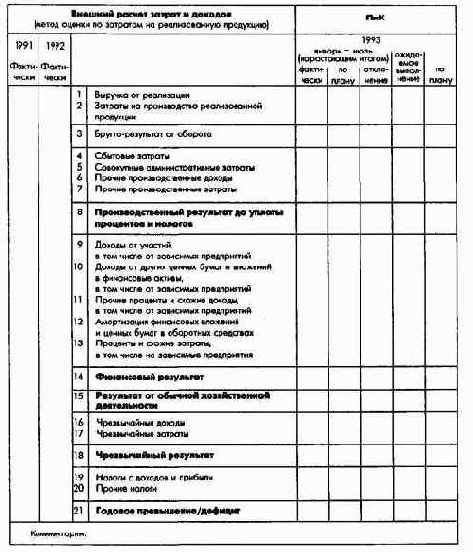

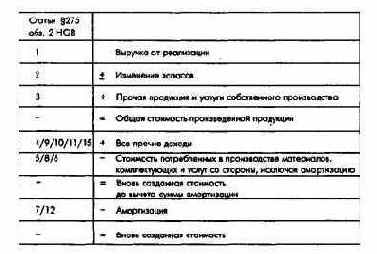

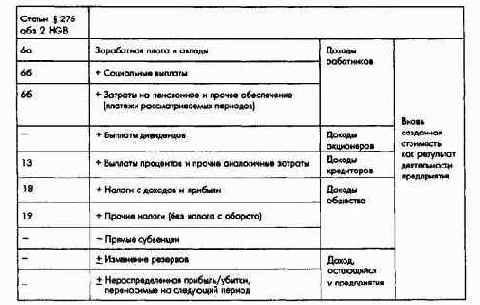

Внешнее планирование затрат и доходов по торговому праву согласно хозяйственному законодательству осуществляется по методу учета на базе совокупных затрат на произведенную продукцию (рис. 104а) или методу учета по затратам на реализованную продукцию (рис. 1046).

Рис.104а. Внешний расчет затрат и доходов (оценка на базе учета совокупных затрат)

Рис. 104б. Внешний расчет затрат и доходов (оценка на базе учета затрат на реализованную продукцию)

Схема расчета прибыли и убытков по хозяйственному законодательству представляет собой компромисс законодателей в целях сделать сопоставимыми данные о затратах и доходах всех предприятий. Эта схема, однако, не жесткая. Отдельные позиции расчета можно детализировать, другие - ввести дополнительно.

Внутреннее и внешнее планирование затрат и доходов тесно переплетено. Чаще всего начинают с внутреннего технико-экономического планирования затрат и доходов и определяют результат предприятия до уплаты налогов. После этого проводят внешнее планирование затрат и доходов по схеме, установленной законодательством, но с учетом целей балансовой политики предприятия. В результате этого расчета также получают результат предприятия до уплаты налогов. Он служит после установления приоритетных направлений использования прибыли для планирования налогов на прибыль (налога на доход предприятия и налога на прибыль корпораций). При определении налогов на прибыль внешние и внутренние расчеты затрат и доходов дополняют один другой. Налог на доходы товариществ, не являющихся юридическими лицами, называется подоходным налогом. В этом случае подоходный налог выплачивается участниками товарищества - физическими лицами. В обществах, основанных на объединении капиталов и являющихся юридическими лицами, такой налог называется налогом на прибыль корпораций. Подоходный налог - это прогрессивный налог. Его базой являются облагаемые налогом доходы. Максимальна ставка налога у физических лиц равна 50%. Для налога с корпораций ставка достигает 45%, если прибыль остается в обществе, и 30% на прибыль, выплачиваемую по дивидендам (см.

рис. 103, строка 14; рис. 104а, строка 20 и рис. 1046, строка 19).

(3) Расчет вновь созданной стоимости

Дополнением к внешнему и внутреннему планированию и контролю затрат и доходов являются плановые и контрольные расчеты вновь созданной стоимости (чистой продукции).

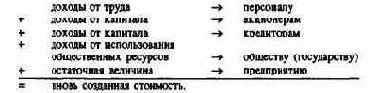

С народнохозяйственной точки зрения вновь созданная стоимость показывает вклад предприятия в создание чистого внутреннего продукта страны в течение одного периода.

Вновь созданная стоимость предприятия в общем смысле - разность между выпущенной предприятием продукцией и потребленными предприятием товарами и услугами. Вновь созданную стоимость можно определять методом вычитания:

Показатели вновь созданной стоимости являются значимой для предприятия информацией, в которой заинтересованы также общество и другие внутренние и внешние связанные с предприятием субъекты. Это информация о сальдо стоимостных потоков между потребителями продукции и предприятием, с одной стороны, и внешними поставщиками и предприятием - с другой, суммах, остающихся для распределения между заинтересованными в предприятии группами: персоналом, акционерами, инвесторами и государством. Такая информация необходима для сохранения и дальнейшего развития предприятия.

При таком распределительном подходе вновь созданную стоимость можно найти методом суммирования:

Оба метода расчета ведут к одному результату. Такой расчет можно связать с расчетом выплат и поступлений, затрат и доходов, издержек и выручки. Для целей деятельности всего предприятия, особенно для информирования внешних заинтересованных субъектов, целесообразно определять вновь созданную стоимость на базе внешних расчетов затрат и доходов и отдельных статей плана прибылей и убытков. При этом общий объем произведенной продукции и потребленных предприятием товаров и услуг исчисляют прямо только по данным внешних расчетов затрат и доходов на базе учета совокупных затрат. Если затраты и доходы рассчитаны по реализованной продукции, то для определения вновь созданной стоимости привлекают дополнительно данные баланса и его приложений.

На рис. 105а и 105б представлены расчеты создания и распределения вновь созданной стоимости на базе учета по совокупным затратам на произведенную за период продукцию.

Рис. 105а. Определение вновь созданной стоимости методом вычитания на базе учета совокупных затрат за период

Рис. 105б. Определение вновь созданной стоимости методом сложения на базе учета совокупных затрат за период

При таком методе вычисления вновь созданной стоимости речь идет в принципе о производном выведении этого показателя из данных плана прибылей и убытков.

Расчет вновь созданной стоимости - существенная часть социального баланса (отчета предприятия перед общественностью и собственным персоналом). В соединении с индивидуальной для предприятия системой индикаторов раннего предупреждения расчет вновь созданной стоимости служит инструментом определения вклада предприятия в народнохозяйственный результат.

Для внутренних и внешних заинтересованных в предприятии субъектов показатель отношения вновь созданной стоимости к затратам на персонал и социальные выплаты - важный индикатор поддержания желаемого соотношения между доходами персонала, с одной стороны, доходами инвесторов, налогами и доходом, остающимся в распоряжении предприятия, с другой стороны.

5.2.2.2. Информационная значимость

Система показателей затрат и доходов подходит для оценки деятельности предприятия в целом. Чтобы охарактеризовать информационную значимость расчетов затрат и доходов более подробно, следует рассмотреть раздельно планирование затрат и доходов трех видов.

Внутреннее планирование затрат и доходов осуществляется в долгосрочном, среднесрочном и краткосрочном периодах и является основой для генерального целевого планирования по всему предприятию.

Долгосрочное планирование затрат и доходов показывает, можно ли на базе стратегического плана получать результаты (прибыль) по периодам в том объеме, в каком они были запланированы в рамках генеральных целей предприятия.

Если это невозможно, то руководство предприятия должно проверить и при необходимости изменить стратегический план.

Стратегический план проверяют и модифицируют до тех пор, пока долгосрочный план затрат и доходов не покажет желаемый результат.

Кратко- и среднесрочные планы затрат и доходов показывают руководству предприятия прибыль на основании данных определённых стратегических и оперативных планов. Стратегическое планирование для расчетов прибылей и убытков представляет интерес лишь постольку, поскольку оно влияет на изменения, связанные с инвестициями и дезинвестициями в средне- и краткосрочном плановом периоде. В кратко- и среднесрочный период стратегический план остается без изменений. Альтернативным становится оперативное планирование. Кратко- и среднесрочное планирование затрат и доходов служит при этом преимущественно для оценки оперативного плана. Если кратко- и среднесрочное планирование затрат и доходов показывает неудовлетворительные результаты, то для их улучшения, как правило, изменяют предварительно сформированные оперативные планы. При этом исходят из планов издержек и выручки и анализа производственной программы и деятельности подразделений.

Чтобы уплотнить информационные потоки и улучшить планирование, рекомендуется плановые показатели представлять не только в абсолютном, но и в относительном выражении, в процентах к соответствующей общей сумме затрат и доходов. Для важнейших видов затрат и доходов, например для заработной платы и материалов, рассчитывают индексы. Это позволяет оценить динамику затрат и доходов по видам и принять соответствующие меры, прежде всего в области оперативного планирования.

Внешнее планирование затрат и доходов, являющееся преимущественно кратко- и среднесрочным, служит главным образом дл формирования потока отчетной информации, предоставляемой внешним заинтересованным в предприятии субъектам: акционерам, кредиторам, поставщикам, потребителям, профсоюзам, прессе и общественности. Конечно, блок расчетов затрат и доходов представляет интерес и для персонала предприятия. В качестве плановой системы показателей он может для справки представлятьс наблюдательному совету.

Внешний расчет затрат и доходов характеризует три важнейших целевых показателя предприятия: заработную плату и оклады и тем самым средние ставки заработной платы и окладов; распределение прибыли (дивидендов) и тем самым процент на собственный капитал, а также вклад во внутреннее финансирование из оборота (в создание резервов, объемы амортизационных отчислений и др.).

Ожидаемые минимальные объемы заработной платы и окладов с учетом их прогнозируемого роста, исчисленные на базе данных внутреннего плана прибылей и убытков и других частных планов, устанавливаются во внешнем плане затрат и доходов относительно беспроблемно.

Решающее значение для внешнего планирования затрат и доходов, а также для планирования баланса имеет политика выплаты дивидендов и политика образования резервов. Исходя из соответствующего ожидаемого годового излишка и приблизительно оцененных объемов налоговых выплат можно установить желаемые минимальные суммы выплат дивидендов и размеры резервов. Минимальную сумму дивидендов устанавливают по минимальному начисленному проценту на используемый основной капитал в будущих периодах с учетом налогов на прибыль на выплаченные суммы дивидендов. При этом минимальная ставка процента (норма дохода) определяется на рынке капиталов на основе информации о доходности инвестиций в аналогичные предприятия.

Минимальная сумма для образования резервов, необходимых для сохранения активов предприятия, когда действует тенденция роста цен, рассчитывается в соответствующих планах затрат и доходов будущих периодов как разница между расчетными значениями (оценками) по восстановительной стоимости и балансовыми значениями по стоимости приобретения. Полученная сумма должна быть увеличена на размер налога на нераспределенную прибыль. Величина этой суммы определяется специальным изменением цен на имущество на основе изменения его структуры и объема, спроса и предложения, а также общего индекса инфляции.

Остающаяся после вычета всех необходимых минимальных сумм из излишка (превышения доходов над затратами) положительна разница используется для выплат дополнительных дивидендов и участия в прибылях персонала.

При отрицательном остатке сокращают дивиденды и резервы либо уменьшают суммы минимально запланированной заработной платы и окладов.

На экономическое развитие предприятия влияют колебания конъюнктуры и другие факторы. Руководство предприятия должно быть заинтересовано в обеспечении на длительный период минимальной величины годового излишка в таком размере, чтобы гарантировать достижение минимальных целей по заработной плате и окладам персоналу, дивидендам - акционерам и созданию резервов с целью сохранить активы предприятия и обеспечить его рост. Планирование прибыли и убытков, а также баланса позволяет в известных границах сглаживать колебания годовых излишков. Отчасти для этого используют возможности оценки, предусмотренные хозяйственным законодательством. Эти возможности учитываются при краткосрочном и среднесрочном планировании затрат и доходов по тем позициям, по которым хозяйственным законодательством допускаются различные значения оценок, например амортизационных отчислений. В таких случаях интервал между возможными высшей и низшей оценками устанавливается заранее. Внутри этого интервала рассчитывают альтернативные показатели годовых излишков на будущие периоды, например, при помощи различных методов начисления амортизации.

Хозяйственный (торговый) и налоговый балансы и тем самым определение результата в этих балансах взаимосвязаны. Изменение значений в одном блоке расчетов ведет к изменению значений в другом блоке. Интересно, что в оценке запланированных налогооблагаемых производственных доходов и расходов, выводимых из данных внешнего планирования затрат и доходов по хозяйственному законодательству, предприятия имеют определенную степень свободы. Целенаправленно формируя хозяйственные и налоговые значения (оценки), руководство предприятия может влиять на величину прибыли, подлежащую налогообложению.

Определяя на будущее расходы и доходы, связанные с производством, можно выявить налоговые границы оценки в рамках, установленных хозяйственным законодательством, и соответствующие значения показателей, ведущих к минимизации налогового бремени.

В первую очередь необходимо минимизировать не сумму налогов за период, а долгосрочные налоговые выплаты. Часто, однако, в рамках принятой на предприятии дивидендной и резервной политики руководство при планировании баланса не может добиться минимизации налогового бремени.

Внутренние и внешние плановые расчеты за период образуют основы для контроля представляющих интерес позиций. Кроме сравнения запланированных величин с фактическими, составленные на базе оценок по законодательным предписаниям расчеты прибыли и убытков прошедшего периода при определенных предпосылках служат также для целей сопоставления показателей разных предприятий. Такое сравнение во взаимосвязи с другой информацией, например о планах конкурентов, тенденциях технического развития, позволяет получить сведения для планирования в будущем.

Основательный анализ отклонений, полученных при сравнении плановых и фактических затрат и доходов, может стать поводом для поиска причин и выявления последствий во всех подразделениях предприятия.

5.2.3. Планирование и контроль баланса

5.2.3.1. Внутреннее планирование и контроль баланса

5.2.3.1.1. Разработка

Плановый баланс дает представление об имуществе и капитале предприятия на будущее. При контроле сравнивают запланированные значения позиций баланса с фактическими и определяют возможные отклонения.

При долго-, средне- и краткосрочном внутреннем планировании баланса необходимо соблюдать специфические правила структурирования и оценки.

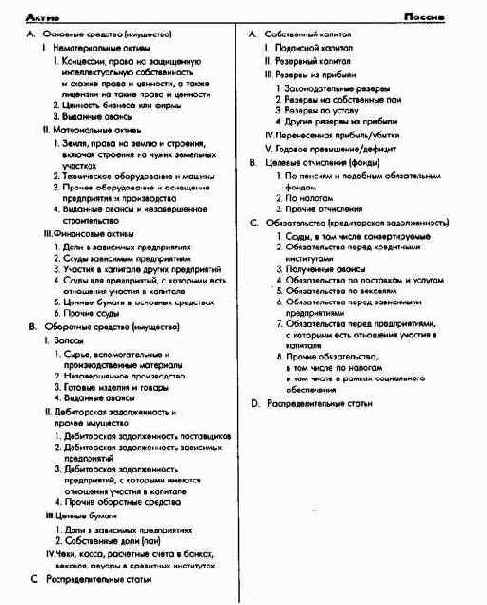

Хозяйственное законодательство предписывает для обществ, основанных на паевом и акционерном капитале, жесткую структуру статей баланса. Она служит основой и для составления внутренних балансов. При долгосрочном планировании, как правило, баланс разрабатывается по укрупненной номенклатуре статей. На рис. 106 показана структура баланса для крупных и средних обществ, основанных на паевом и акционерном капитале.

Рис. 106. Структура баланса согласно положениям хозяйственного (торгового) права (баланс крупных и средних обществ, основанных на паевом и акционерном капитале)

Оценка отдельных, статей внутреннего планового баланса происходит по одним и тем же принципам. Внутренние плановые балансы служат для уточнения возможной динамики стоимости имущества и капитала по объему и структуре в будущих периодах. Это возможно, если оценка на все дни составления баланса в течение всего периода планирования осуществляется по одним и тем же принципам и методам. Проводить балансовую политику на базе таких балансов невозможно. Однако это не исключает того, что для оценки имущества, которое будет приобретено только к определенному моменту в будущем, нельзя учесть ожидаемый рост цен.

Наряду с внутренним плановым балансом, оцениваемым по хозяйственному законодательству, в качестве базы для формирования планов по издержкам и выручке разрабатывается также внутренний плановый баланс в оценках по восстановительной или текущей стоимости на день его составления.

Как правило, при традиционном последовательном планировании сначала планируют активы, а затем пассивы баланса.

При долгосрочном планировании базу для планирования активов образуют плановые продуктовая программа и программа потенциала предприятия. На основе этих планов формируются долгосрочные планы инвестиций и дезинвестиций, дифференцированные по материальным и финансовым вложениям. Стоимость вложений в материальные активы собственного производства оценивается преимущественно опытным путем (на основе отраслевых нормативов). Дополнительно при этом учитывают ожидаемый рост цен в будущем и экономию вследствие рационализации.

Часто существуют жесткие соотношения между объемами продукции, которые должны быть произведены, и необходимыми для этого средними размерами запасов. На основании этого в зависимости от запланированных объемов и видов производимой продукции определяют запасы на день составления баланса. Аналогичные соотношения действуют в большинстве случаев и между показателем оборота (объемом реализованной продукции) и размером дебиторской задолженности.

Кроме того, в некоторых отраслях существует в определенных пределах постоянное соотношение между материальными и финансовыми активами, а также запасами и дебиторской задолженностью, с одной стороны, и прочими оборотными средствами - с другой.

На основании таких данных можно планировать прочие оборотные средства, если известна динамика материальных и финансовых активов, а также запасов и дебиторской задолженности.

Статьи пассива баланса планируют последовательно во взаимосвязи с планированием структуры капитала и финансирования. Можно исходить из объема собственного капитала предприятия на момент составления планового баланса. Из плана затрат и доходов получают - при известных затратах на выплату процентов - удерживаемую прибыль. Разность между суммой активов и предполагаемым собственным капиталом составляет дополнительную потребность в капитале, которую необходимо покрыть или увеличением размера капитала, или привлечением дополнительного заемного капитала. Данные о структуре заемного капитала получают при планировании финансирования. В рамках стратегического планирования с точки зрения прибыли и с учетом особенностей рынка капиталов определяют соотношение собственного и заемного капитала, которое должно поддерживаться в определенных пределах - с учетом структуры актива баланса.

При долгосрочном планировании баланс составляется на базе оценок по восстановительной стоимости, которые рассчитывают при помощи индексов в активе баланса.

Обычное кратко- и среднесрочное последовательное планирование годовых балансов начинают с актива. Данные об изменениях материальных активов берут из стратегического плана, финансовых активов - из долгосрочных финансовых планов. Из программ снабжения, производства, продаж, складского хозяйства и транспорта определяют размеры запасов. Другие статьи оборотных средств планируют с учетом прошлого опыта и в соответствии с финансовым планом.

В пассиве баланса изменения собственного капитала рассчитывают исходя из вероятного увеличения капитала на момент составления плана и изменения резервов, образуемых в соответствии с планом затрат и доходов. Общий объем необходимого заемного капитала получают как разницу между активом баланса и собственным капиталом. Структуру заемного капитала определяют по данным согласованных планов структуры капитала и финансового плана.

При использовании общефирменных плановых моделей отдельные планы формируют синхронно, в том числе плановый баланс с его важнейшими группами статей. Применяя такие расчетные модели, одновременно разрабатывают план результата (прибыли) и финансовый план предприятия в целом, т.е. плановую продуктовую программу, план результата, инвестиций, а также план финансирования на будущие периоды. При этом следует соблюдать определенные правила горизонтальной и вертикальной структуризации баланса. В этом случае внутренние балансы планируются автоматически как вспомогательное средство для наглядного представления динамики показателей имущества и капитала предприятия и как основа для анализа баланса и проведения балансовой политики.

5.2.3.1.2. Информационная значимость

Внутренние балансы служат прежде всего в качестве вспомогательного средства при разработке других планов.

При долгосрочном планировании в активе внутренних балансов в постоянных оценках в соответствии с требованиями хозяйственного законодательства показывают стоимость и структуру имущества предприятия как параметры стратегического плана.

Из актива баланса при последовательном планировании получают информацию о потребности в капитале на соответствующий момент. На основании данных об агрегированной оценке стоимости имущества (активов) и с учетом желаемых пропорций финансирования определяют нормативные значения для планирования структуры капитала и финансового планирования. При сравнении балансов за различные плановые периоды с привлечением данных из планов финансирования можно получить сведения, позволяющие судить, к какому моменту необходимо или возможно с точки зрени предприятия увеличить собственный капитал или привлечь долгосрочный и среднесрочный кредиты либо возвратить их назад.

Предполагаемая ситуация с прибылью в будущих периодах раскрывается в общефирменном стратегическом и оперативном планах. Внутренний плановый баланс и показываемая в нем прибыль образуют важнейшие основы и критерии оценки долгосрочных предпринимательских решений.

При среднесрочном и краткосрочном планировании полученную из составленного в соответствии с нормами хозяйственного законодательства баланса информацию используют в первую очередь для целей финансирования и инвестирования. По сравнению с долгосрочным планированием здесь пытаются получить более детальную информацию о целесообразном разграничении потоков долгосрочного, среднесрочного и краткосрочного заемного капитала, а также об объемах и структуре инвестиций.

Сопоставление данных об имуществе во внутренних балансах по текущей стоимости и по стоимости приобретения (в соответствии с законодательными нормами) дает представление об имеющихся на момент составления баланса резервах предприятия. Дополнительно к этому можно показать дисконтированную стоимость имущества, приведенную к стоимости на день составления баланса (на базе величин прибыли до и после формирования резервов). Эти данные могут послужить толчком к планированию изменения потенциала.

5.2.3.2. Планирование и контроль торгового и налогового баланса

5.2.3.2.1. Разработка

По данным официальных годовых балансов - торгового и налогового - предприятие оценивается внешними субъектами. Поэтому для руководства предприятия важно планировать эти балансы. Как правило, их составляют только на среднесрочный и краткосрочный периоды и прежде всего на заканчивающийся к моменту составления баланса хозяйственный год.

Плановый торговый (хозяйственный) баланс формируется на основании информации внутреннего планового баланса в стоимостных оценках в соответствии с требованиями хозяйственного законодательства. Его разрабатывают в тесной взаимосвязи с внешним планом прибылей и убытков.

Плановый торговый баланс структурирован в соответствии с нормами хозяйственного права.

С точки зрения оценки его статей плановый торговый баланс отличается от внутреннего планового баланса, поскольку в первом отражается картина развития в соответствии с определенной политикой распределения прибыли и формирования резервов. Эта политика может проводиться в форме альтернативных расчетов и вызывать в зависимости от метода оценки те или иные изменения величин валовой прибыли или годового излишка по сравнению с аналогичными данными внутреннего баланса.

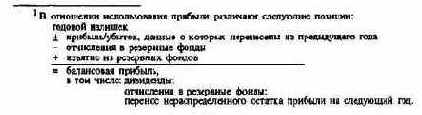

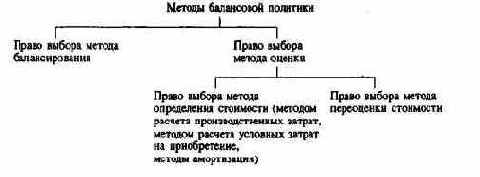

Принципиальные возможности и методы проведения балансовой политики характеризует следующая схема:

В соответствии с хозяйственным законодательством право выбора метода оценки ограничено тем, что следует строго придерживаться методов оценки, используемых в предыдущем году.

При составлении годового баланса руководство предприятия свободно в выборе прав, предусмотренных принципами бухгалтерского учета, законодательством и уставом предприятия.

Годовые излишки и направления их использования в последующих плановых периодах планируют на каждом предприятии индивидуально с учетом многих факторов. Первичными факторами являются цели или интересы инвесторов и персонала, а также устремления высшего руководства предприятия. При этом исходят из заданной и предполагаемой структуры имущества и капитала, а также ситуации с прибылью и ее динамикой до и после проведения мероприятий, позволяющих гарантировать существование предприятия.

Налоговый баланс - вторая форма внешнего баланса за финансовый год. Его разработка законодательно не регламентирована. Он адресован в первую очередь финансовой администрации предприятия и служит для определения величины налогооблагаемой прибыли в соответствии с установленными законодательством ставками. Проект налогового баланса иногда запрашивают банки при получении заявок на кредиты.

В налоговом праве означены границы для оценки, которые позволяют целенаправленно планировать и варьировать величину налогооблагаемой прибыли за период.

Выбранные налоговые нормы при определении величины прибыли требуется привести в соответствие с торговым балансом, на основании данных которого и разрабатывается налоговый баланс. По каждой статье баланса задаются границы оценок, базирующихся на информации о возможных различиях в оценках статей торгового и налогового балансов.

Если в налоговом балансе нужно изменить оценки, то согласно принципу приоритетности торгового баланса соответствующие изменения нужно внести и в торговый баланс. В большинстве случаев торговый и налоговый балансы разрабатывают одновременно.

Поэтому из практических соображений многие статьи пытаются оценивать по возможности одинаковыми методами, поскольку это имеет важное значение для расчета прибыли и ее отражения в балансах.

5.2.3.2.2. Информационная значимость

На основании внешних балансов формируется балансовая политика.

Составленные в соответствии с нормами хозяйственного права внешние балансы показывают, во-первых, валовую прибыль или годовые излишки будущих периодов, ожидаемые от проведения стратегических, оперативных и балансовых мероприятий, во-вторых, запланированные суммы выплаты дивидендов, размер участия в прибылях персонала и изменения резервов. Далее для важнейших статей внешних балансов задаются возможные границы оценок и тем самым рамки проведения балансовой политики. В противоположность внутренним балансам торговый баланс с соответствующими расчетами по времени служит не только для планирования ожидаемых в будущих периодах годовых излишков, но и прежде всего для уточнения направлений использования прибыли или определения альтернативных вариантов ее использования. В плановом балансе с учетом целей балансовой политики выбирают такие оценки, которые ложатся в основу публикуемого отчетного баланса. При этом возникает проблема: при формировании и проведении балансовой политики следует учитывать и взаимосвязывать интересы собственников капитала, персонала, высшего руководства предприятия, а также кредиторов и общественности. Посредством балансовой политики в допустимых законом и уставом предприятия рамках руководство должно распределять дивиденды, участвовать в прибылях и создавать резервы. Внутренние и внешние балансы, таким образом, есть предмет балансового планирования. Опубликованный внешний баланс является монетарным отражением политики распределения прибыли, оплаты труда и социальной политики, политики развития предприятия и рисков, финансовой политики и, наконец, политики открытости по отношению к обществу.

Составляемый вместе с обязательно публикуемым торговым балансом налоговый баланс служит для проведения налоговой политики.Руководство предприятия с учетом требований балансовой политики пытается, изменив величину налогооблагаемой прибыли в рамках данного периода и придерживаясь соответствующих принципов распределения прибыли, отодвинуть налоговые выплаты и тем самым получить дополнительную прибыль в виде процентов или при ожидаемых убытках даже получить экономию по налогам.