Планирование по функциональным сферам деятельности

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

III. Интегрированные планово-контрольные расчеты на предприятиях с функциональной организационной структурой

4. ПиК в рамках оперативного планирования

4.2. Планирование по функциональным сферам деятельности

4.2.1. Характеристика планово-контрольных расчетов по функциональным сферам деятельности

4.2.1.1. Сущность и задачи функционального ПиК

Функциональное планирование и контроль это планирование целей и мероприятий по отдельным функциональным сферам деятельности (подразделениям) и необходимый для обеспечения достижения целей контроль.

В плановых функциональных расчетах при помощи показателей издержек и выручки на базе генеральных целевых планов, стратегических и оперативных продуктовых программ для подразделений предприятия определяют важнейшие цели и стоимостные результаты альтернативных мероприятий по их достижению.

У функционального планирования два взаимосвязанных комплекса задач:

Результаты функционального планирования и контроля отражаются в планах целей и мероприятий, в стоимостных планах (в краткосрочных бюджетах), планах издержек (по возможности в планах выручки и сумм покрытия) и в имущественных (планах основных и оборотных средств) планах подразделений.

На этапе плановых расчетов составляется предварительный обзор и координируются цели и мероприятия в рамках подразделений и между ними и выясняется, каковы вытекающие отсюда воздействия на цели и мероприятия предприятия в целом.

Исходный пункт для формирования функциональных планов целей, мероприятий и стоимостных планов образуют содержащиеся в программе целей предприятия генеральные монетарные цели, а также утвержденные стратегические планы. Часть этой программы, которая должна быть реализована в текущем периоде, передается для оперативного планирования. Эти цели реализуются через альтернативные подцели и мероприятия с различными результатами в желаемом или отклоняющемся от заданного уровня объеме. Задача состоит в выборе подходящих для достижения целей мероприятий. В зависимости от вида и объема применяемых на предприятии расчетных моделей (моделей планирования продуктовых программ, баланса, финансовых моделей) возникают различные степени свободы и проблемы при планировании и координации программ целей и мероприятий в подразделениях. Так, независимо от того, проводятся ли общефирменные модельные расчеты продуктовой программы, показатели объемов снабжения, производства и сбыта всех подразделений должны быть согласованы для достижения желаемого объема продаж и создания необходимых запасов для поддержания экономически выгодных объемов производства. Торговый оборот, производственные процессы и материально-техническое снабжение влияют к тому же через связанные с ними денежные потоки на ликвидность предприятия. При координации планов целей и мероприятий выявляется их рассогласованность и вносятся соответствующие корректировки. На основе согласованных планов проверяется, оправдываются ли при реализации заложенных в планы подразделений мероприятий ожидания относительно затрат, доходов, прибыли, рентабельности и ликвидности предприятия в целом и нужно ли при известных обстоятельствах корректировать общефирменные цели. Как только цели, мероприятия и соответствующие стоимостные планы подразделений согласуются с целями всего предприятия, можно утверждать отдельные планы и доводить их до подразделений в качестве директивных на плановый период.

Функциональные контрольные расчеты позволяют установить, в какой степени в плановом периоде реализованы цели подразделений, заданные в планах.

Контрольные расчеты базируются на оценках ожидаемого выполнения планов.

Если отклонения между плановыми и фактически достигнутыми значениями выходят за допустимые пределы, то анализируют причины этих отклонений. Контрольная функция реализуется в двух аспектах.

С одной стороны, постоянное сравнение плановых и фактических значений позволяет фиксировать возможные текущие отклонения. Отклонения возникают, если цели и мероприятия в уже прошедшей части планового периода не могут быть реализованы в запланированном объеме по причине не предусмотренного в момент составления плана внешнего и внутреннего для предприятия особого развития событий либо проводились другие, незапланированные мероприятия. Если на основании данных об отклонениях или на базе фактических значений и ожидаемого достижения плановых показателей можно делать выводы о том, что заданные на весь период цели прибыли и рентабельности не будут достигнуты, то необходимо проверить, не приведет ли корректировка планов к улучшению ситуации в оставшееся до конца периода время. Такая проверка и возможные корректировки должны быть предприняты в рамках краткосрочных контрольных расчетов только в подразделениях. Цели и мероприятия подразделений необходимо скорректировать в соответствии с изменившейся ситуацией и определить стоимостные воздействия корректирующих мероприятий. От полной ревизии всех ранее утвержденных планов можно и нужно из-за недостатка времени и значительных затрат отказаться.

С другой стороны, сравнение плановых и фактических показателей можно использовать в качестве инструмента контроля эффективности процессов достижения результатов и потребления ресурсов в подразделениях. Поскольку затраты ресурсов (сырья и материалов, средств производства, персонала) на реализацию запланированных целей и мероприятий планируют на базе плановых издержек в постоянных ценах, то путем сравнения нормативных и фактических издержек за период можно выявить отклонения в фактической эффективности работы подразделений от плановой, заложенной в основу определения плановых издержек загрузки мощностей и потребления ресурсов.

Такой анализ причин отклонений позволяет вскрыть резервы и может быть использован в качестве основы для оценки результатов работы подразделений.

Как часть оперативного планирования функциональное планирование и контроль носят краткосрочный и среднесрочный характер, причем бюджет планируется детально на один год или два года.

4.2.1.2. Формирование, объем и структура функциональных планов

Составление, координация и утверждение скользящих планов целей, мероприятий и стоимостных планов в подразделениях осуществляются в ходе многоступенчатого, итеративного процесса планирования с учетом взаимовлияния всех подразделений и уровней управления предприятия.

Вид и число подразделений определяют на каждом предприятии исходя из его организационной структуры. С ростом размеров предприятия, расширением продуктовой программы и усложнением производственных процессов увеличивается число подразделений (объектов планирования) и отдельных планов. На промышленных предприятиях с функциональной организационной структурой самостоятельными объектами функционального планирования являются сбытовые, производственные, снабженческие, складские подразделения, отделы НИОКР и все отделы с комплексными, сквозными функциями, обеспечивающие работу других подразделений и служб, например отделы обслуживания и ремонта оборудования, персонала, контроллинга и финансов.

Для подразделений разрабатываются:

1. Оперативные планы целей и мероприятий:

а) целей;

б) мероприятий.

2. Функциональные стоимостные планы:

а) издержек, а в отделе сбыта еще и выручки, и сумм покрытия;

б) имущества, особенно оборотных средств.

Оперативные планы целей и мероприятий содержат детальные данные по всем целевым показателям подразделения (для отдела сбыта, например, ожидаемый объем сбыта, величину оборота, рост оборота по отдельным продуктам и рынкам), объединенные в одну целевую программу, и необходимые для реализации этой программы мероприятия. План мероприятий наряду с описанием их содержания включает данные о сроках и подразделениях, работниках, отвечающих за их проведение.

При планировании комплексов взаимосвязанных мероприятий (проектов) отражают также плановые показатели издержек, выручки и сумм покрытия.

Оперативное планирование целей и мероприятий происходит на базе имеющегося (заданного) потенциала с учетом ожидаемых изменений продуктовой программы и потенциала в будущем в соответствии с принятым стратегическим планом. Отсюда с учетом фактических данных выводятся качественные и количественные показатели потенциальных и используемых ресурсов на "входе" и продуктов на "выходе". Краткосрочное оперативное планирование целей и мероприятий осуществляется при этом детально, среднесрочное планирование по укрупненным показателям.

Функциональные стоимостные планы содержат точные данные об ожидаемых издержках в рамках подразделений, в отделе сбыта и об ожидаемой выручке и суммах покрытия, а также данные о необходимых для проведения запланированных мероприятий средствах производства и используемых ресурсах. К стоимостным планам подразделений относятся планы издержек, выручки, основных и оборотных средств. Эти планы составляются на основе имеющегося и ожидаемого в будущем потенциала, требуемого для разработки продуктовых программ во всех подразделениях. Показатели стратегического планирования в форме денежных потоков преобразуют, насколько это требуется для оперативного планирования, в показатели издержек, выручки, основных и оборотных средств.

Краткосрочное оперативное планирование издержек подразделений и предприятия в целом, или планирование издержек, выручки, основных и оборотных средств, называется планированием бюджета. Речь идет о планах издержек (затрат) всех подразделений, разбитых на планы мест возникновения затрат (МВЗ). Издержки планируются по каждому месту их возникновения раздельно по видам издержек и по возможности по их важности и зависимости от объемов деятельности данного МВЗ (подразделения).

В плане мероприятий затраты по отдельным мероприятиям или проектам показываются блоками по мере завершения отдельных этапов, а в стоимостном плане издержки определяются по местам их возникновения и по видам на весь период или отрезки этого периода.

Издержки могут планироваться по подразделениям в форме жесткого или гибкого бюджета. Жесткий бюджет разрабатывается для подразделений, издержки которых относительно не зависят от объема производства предприятия (ни в количественном, ни в стоимостном выражении) (например, МВЗ административных отделов) или зависят от принятых в начале планового периода решений (например, в отделах рекламы и НИОКР).

Для МВЗ, зависящих от объемов производства (например, в производственных и складских подразделениях, а иногда и в управленческих службах обработка заказов, фактурирование), издержки на период планируются прежде всего на базе планов целей и мероприятий данного периода. Дополнительно для этих МВЗ задаются нормативы соотношения объемов производства данного подразделения и его издержек, например, при помощи статистических данных об уровне издержек при различной загрузке мощностей или коэффициентов по видам издержек и соответствующим МВЗ таким образом, чтобы в рамках планового периода при возникновении отклонений между запланированным и фактическим объемами производства можно было рассчитать ожидаемую величину издержек.

Среднесрочное оперативное планирование издержек подразделений и предприятия в целом - это "грубое" планирование на базе укрупненных показателей целей и мероприятий. Оно охватывает преимущественно первичные издержки (материальные затраты и оплата труда, рассчитанные на базе данных количественных и временных планов подразделений и в ценах будущих периодов). Эти первичные издержки исчисляют также с учетом денежных потоков, заложенных в стратегическом плане.

Стоимостные планы подразделений образуют основу для разработки сводных общефирменных стоимостных планов: сводного плана издержек, дифференцированного по их видам, и сводного плана выручки (оборота), дифференцированного по группам продуктов и рынкам. Таким образом получают предварительную оценку калькуляционного результата, ожидаемого от реализации этих планов целей и мероприятий.

Выведенный показатель производственного результата характеризует экономическую эффективность процесса производства продукции и потребления ресурсов.

Расчет прибылей и убытков, баланс отражают результаты всей хозяйственной деятельности предприятия, а также реализованную в планах целей и мероприятий структуру источников и направлений использования средств предприятия. Влияние планов целей и мероприятий подразделений на финансовое состояние предприятия выявляют, делая расчеты денежных потоков.

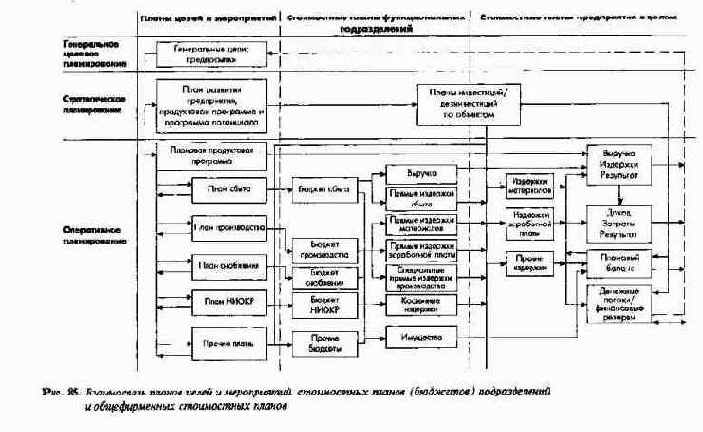

На рис. 85 схематично представлена взаимосвязь между планами целей и мероприятий, стоимостными планами подразделений и общефирменными стоимостными планами. Рисунок показывает также принципиальную схему итеративного процесса координации планов.

Рис. 85. Взаимосвязь планов целей и мероприятий, стоимостных планов (бюджетов) подразделений и общефирменных стоимостных планов

Принятые краткосрочные планы целей и мероприятий и стоимостные планы подразделений создают основу для контрольных расчетов. Эти расчеты предполагают сопоставление запланированных показателей целей и мероприятий, стоимостных показателей с фактически достигнутыми и проведение ежемесячного, ежеквартального, а в случае необходимости и в более короткие промежутки времени анализа возможных отклонений в разрезе их причин и ответственных подразделений. При этом интерес представляет не только выявление ответственных за негативные отклонения от плана, но и в первую очередь возможности компенсации этих отклонений при помощи корректирующих мероприятий. На нижних уровнях управления контролируются как стоимостные, так и натуральные показатели, например показатели потребления материальных ресурсов, времени, объемов производства. Контроль на уровне управления подразделениями и предприятием в целом в основном осуществляется на базе данных стоимостных планов (бюджетов), показатели которых выражены в денежной форме. Отчет для руководства предприятия наряду с сопоставлением плановых и фактических показателей должен содержать обоснования отклонений в случае, когда эти отклонения превышают допустимые пределы, а также прогноз динамики стоимостных и натуральных показателей, если внутренние и внешние условия развития предприятия таковы, что ожидаются отклонения фактических показателей от плановых.

Наряду с плановыми и фактическими значениями показателей в бюджете задаются прогнозные фактические значения (ожидаемое выполнение плана). В этом случае руководство может заранее узнать о негативном развитии и своевременно принять упреждающие меры против слишком больших отклонений от плана. При анализе причин отклонений речь идет в большей степени о характеристике качественных изменений в рамках предприятия и его внешней среды.

Целеориентированное управление предприятием возможно лишь в том случае, когда есть дееспособная система управленческого учета. На основании данных планов целей и мероприятий можно составить реалистичные стоимостные планы, только если данные бухгалтерского учета позволяют делать реальные выводы о взаимосвязях между мероприятиями и соответствующими стоимостными показателями, особенно издержками. Целеориентированное управление предприятием возможно, только если система учета быстро предоставляет плановые и фактические данные.

Кроме показателей выручки, издержек и сумм покрытия важное значение для контроля имеют и другие абсолютные и относительные показатели. Это либо соотносящиеся между собой стоимостные и натуральные показатели, либо чисто натуральные или временные показатели (показатели производительности), характеризующие факторы, влияющие на стоимостные показатели.

4.2.2. Плановые и контрольные расчеты в подразделениях

4.2.2.1. Планирование и контроль в отделе сбыта

4.2.2.1.1. Планирование целей и мероприятий

В оперативном плане сбыта общие для предприятия стоимостные целевые показатели оборота и сумм покрытия, а также уже утвержденная продуктовая программа предприятия в целом конкретизируются приводятся целевые показатели отдела сбыта и отдельные показатели целей, вытекающие из стратегических планов, которые должны быть достигнуты в планируемом периоде. Планирование целей сбыта представляет собой, по сути, разработку плановой программы сбыта.

Разрабатывать план мероприятий значит заниматься поиском, оценкой и отбором среди различных мероприятий по сбыту таких, которые можно считать необходимыми для достижения поставленных целей сбыта.

При этом изучают все возможности применения инструментария политики сбыта (маркетинга), чтобы найти наиболее подходящие комбинации отдельных мероприятий. Отобранные мероприятия представляют в совокупности маркетинг-микс (комплекс маркетинга) на плановый период.

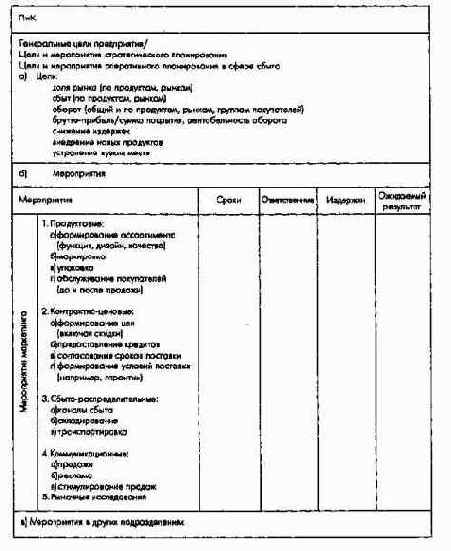

На рис. 86 представлен план целей и мероприятий отдела сбыта.

Рис. 86. План целей и мероприятий отдела сбыта

Базой для постановки целей оборота и рыночных долей, а также определения соответствующих сбытовых мероприятий служат анализ и прогноз работы предприятия и состояния внешней среды (см. часть III, раздел 1.3).

(1) Планирование программы сбыта

Руководство отдела сбыта на основании оценок продаж собственных сбытовых организаций и с учетом тенденций развития общехозяйственной и отраслевой конъюнктуры определяет максимально возможную емкость отдельных рынков для продуктов и услуг предприятия. Для продуктов, на объемы сбыта которых существенно влияют цены, максимальные объемы сбыта должны определяться для соответствующих альтернативных цен. Следует помнить, что ценообразование зависит также от поведения конкурентов.

Решение о том, какая часть возможного объема продукции должна быть реализована в плановом периоде, принимает не руководитель отдела сбыта, а только руководство предприятия в целом с учетом всех влияющих факторов.

На основании общефирменной оптимальной продуктовой программы (рассчитанной при помощи математических моделей), дифференцированной по видам, объемам производства и ценам продуктов, в отделе сбыта разрабатывают детальную программу сбыта, содержащую целевые натуральные и стоимостные показатели по отдельным продуктам или их группам, рынкам, группам потребителей и каналам сбыта на весь планируемый период и его отдельные временные отрезки (квартал, месяц). Одновременно с планированием сбытовой программы планируют складские запасы готовой продукции.

Определив физические объемы продукции по рынкам сбыта, рассчитывают рыночные доли предприятия. Если после пересчета объемов сбыта в показатели рыночных долей получается, что доля рынка, выведенная из оптимальной производственной программы, не соответствует ожидаемым руководством предприятия рыночным позициям, установленным планом генеральных целей деятельности предприятия, то следует отказаться от использования краткосрочных шансов на прибыль и скорректировать плановые показатели физических объемов сбыта таким образом, чтобы гарантировать в долгосрочном плане рыночные позиции предприятия.

Показатели оборота и рыночных долей и тем самым физических объемов сбыта образуют важнейшую часть плана целей сбыта. Другие цели планового периода выводятся из запланированной продуктовой программы, например целевые показатели сумм покрытия; из стратегического плана, например разработка и внедрение на рынок нового продукта, или из контрольных расчетов прошлого периода, например снижение издержек или устранение "узких мест" в самом отделе сбыта.

(2) Планирование сбытовых мероприятий

План целей отдела сбыта является базой для составления плана мероприятий. В целом при разработке сбытовых мероприятий можно исходить из планов мероприятий прошлого периода, но прежде нужно проверить, насколько проводимые в прошлом мероприятия маркетинговой политики подходят для достижения новых целей сбыта и какие из этих мероприятий можно использовать и дальше.

Для проведения агрессивной сбытовой политики "старых" мероприятий будет недостаточно. Если в отделе сбыта сформулированы цели роста, повышения оборота, расширения рынка, увеличения рыночных долей, то проводимые до сих пор маркетинговые мероприятия необходимо регулярно модифицировать или заменять новыми.

В рамках продуктового комплекса маркетинга нужно проверить, подходят ли прежние решения по конструкции и дизайну продукта, качеству и торговой марке для того, чтобы гарантировать выполнение целевого плана сбыта. Анализ результатов по продуктам за прошлые периоды, данные анализа и прогноза рынков и вытекающие отсюда изменения показателей оборота могут привести к необходимости изменить ассортимент или структуру продуктовой программы.

Наибольшее значение для планирования целевых показателей: долей рынка, физических объемов сбыта и оборота имеет планирование цен (включая планирование скидок), которое во взаимосвязи с планированием отдельных продуктов и продуктовых программ носит стратегический характер. В данном случае в рамках контрактно-ценовой политики на краткосрочный период устанавливают размеры скидок и условия продажи по продуктам и рынкам, кроме того, регулируют условия предоставления кредитов для специфических групп потребителей.

При планировании комплекса мероприятий по распределению продукции, т.е. каналов и способов сбыта, можно также исходить из имеющихся каналов сбыта, действующих продавцов и применявшихся ранее методов сбыта. Эти мероприятия, однако, необходимо приспособить к новым целям и разработать новые мероприятия. Нужно подумать о том, каких новых продавцов следует привлечь и от услуг каких прежних продавцов отказаться, либо изменить методы сбыта. Отчасти речь идет о побуждении к стратегическому планированию.

В рамках комплекса коммуникационных мероприятий следует наметить рекламные мероприятия и другие мероприятия по стимулированию продаж, которые в наибольшей степени способствуют росту оборота или внедрению на рынок новых продуктов, дополнительные услуги и рекомендации клиентам при продаже.

Детали планирования сбытовых мероприятий зависят от индивидуального положения предприятия. Мерилом качества планирования мероприятий в конечном итоге является уровень реализации стоимостных планов за период, определяемый путем сравнения плановых и фактических показателей.

Часто подбирают альтернативные комбинации или блоки сбытовых мероприятий, чтобы показать их воздействие на заранее определенные цели сбыта или использовать как основу для планирования целей сбыта.

4.2.2.1.2. Организация и информационное значение плановых и контрольных расчетов

Стоимостное, ориентированное на результат планирование и контроль сбыта позволяют решать три частные задачи:

4.2.2.1.2.1. Общее и специальное планирование и контроль результата сбыта

Планирование результата сбыта базируется на утвержденных в целевом плане показателях оборота планового периода (периодов). Основываясь на этом и учитывая различные группы издержек, рассчитывают общий результат сбыта и суммы покрытия для разных продуктов, рынков, групп потребителей, а тем самым и специальные результаты сбыта.

Последние необходимы для того, чтобы проводить целенаправленную селективную сбытовую политику.

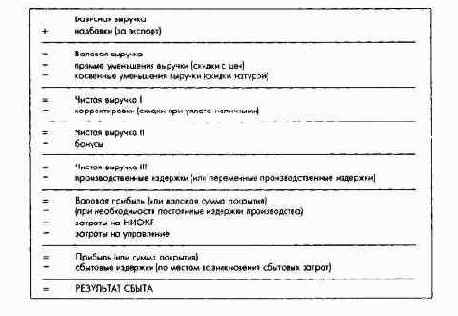

Определение общего результата сбыта можно начать с детального расчета выручки. Из запланированной чистой выручки (с учетом всех ее уменьшений это будет чистая выручка III) вычитают плановые совокупные или только переменные производственные издержки реализуемых продуктов и так определяют валовой результат или валовую сумму покрытия. После вычитания из последней плановых расходов на НИОКР, управление и постоянных издержек производства остается сумма покрытия, от которой отнимают плановые издержки собственно отдела сбыта, разбитые по местам их возникновения. Остаток будет представлять собой планируемый общий результат сбыта, соответствующий плановому результату производства. Сбыт может влиять как на объем выручки, так и на сбытовые издержки, которые взаимосвязаны (рис. 87).

Рис. 87. Расчет общего результата сбыта (прибыли от реализации)

Исход из запланированных показателей производственного результата/валовой суммы покрытия или сумм покрытия по сбыту можно методом ступенчатого расчета сумм покрытия или при помощи нормативов сбытовых издержек рассчитать выручку, а также специфические издержки и суммы покрытия отдела сбыта для одного или нескольких объектов, а именно:

Это позволяет планировать специфические результаты сбыта (суммы покрытия). Принципиальная схема расчета таких результатов сбыта по группам продуктов и рынкам представлена на рис. 89. Если по группам продуктов, рынкам и клиентам (крупные и прочие покупатели) планирование нужно проводить регулярно, то планирование и прежде всего контроль издержек/сумм покрытия по размерам заказов и каналам сбыта целесообразно только по мере необходимости.

Контроль результатов сбыта служит в первую очередь для установления отклонений фактических результатов от запланированных или от сумм покрытия соответствующего планового периода (месяца, квартала, года) и для выявления причин этих отклонений, если они произошли в отделе сбыта.

Изменения результата могут возникнуть по причине структурных сдвигов в фактически реализованной программе сбыта либо вследствие отклонений фактических издержек в отделе сбыта от запланированных. Эти издержки могли быть различными способами разнесены по продуктам.

Прежде чем говорить о контрольных расчетах за период по группам, видам продуктов, рынкам и/ или группам клиентов, рассмотрим контрольные расчеты по отдельным продуктам.

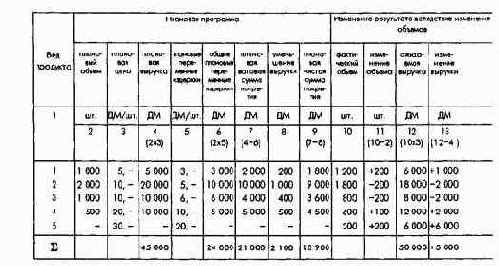

В ходе проводимых отделом сбыта ежемесячно и ежеквартально контрольных расчетов сопоставляют стоимостные показатели запланированной и фактически реализованной сбытовой программы и разбивают общее изменение результата на отклонения по различным факторам: в результате изменения структуры программы, цен, других причин (например, уменьшение выручки вследствие увеличения скидок) (рис. 88). Эти расчеты несколько похожи по содержанию на контрольные расчеты по продуктовой программе, так что в примере на рис. 88 используются данные из примера, приведенного на рис. 81.

Из рис. 88 видно, что фактическая сумма покрытия за прошедший период равна плановой.

Рис. 88. Контрольные расчеты по сбыту в разрезе продуктов

За этим кажущимся хорошим общим результатом периода скрываются не очень благоприятные тенденции, которые можно обнаружить только после проведения контрольных расчетов по отдельным продуктам. Так, по продукту 2 основному "поставщику" выручки для предприятия значительно сократилась выручка в результате как невыполнения планового объема сбыта, так и несоблюдения плановых цен. Уменьшение выручки по сравнению с запланированной по продукту 3 произошло в результате снижения физического объема его сбыта. Это снижение выручки должно было быть компенсировано большим, чем запланировано, объемом сбыта продуктов 1 и 4, а также реализацией продукта 5, который первоначально не был предусмотрен в сбытовой программе. Контрольные расчеты свидетельствуют о необходимости точного анализа дальнейшего развития сбыта продукта 2, чтобы можно было своевременно противодействовать наметившимся негативным тенденциям в сбыте этого продукта.

Анализ отклонений по продуктам 1 и 4 позволяет предполагать, что потенциально возможный объем сбыта продукта 1 пока еще нельзя достичь, поскольку клиенты уже приобрели этот продукт в большем количестве, чем запланировано, и по более высокой, чем плановая, цене. Для продукта 4, наоборот, дальнейшее увеличение объема сбыта не может быть рекомендовано, ибо уже в этом периоде необходимо было снизить отпускную цену, чтобы продать дополнительное количество этого продукта.

| Изменение результата вследствие изменения издержек | Изменение общего результата | Фактическая чистая сумма покрытия | ||||||||||

| фактичеосие переменные издержки |

изменение сумм покрытия | |||||||||||

| дм | дм | дм | дм | ДМ/шт. | дм | дм | дм | дм | ДМ | ДМ | дм | ДМ |

| 14 (10x5) | 15 (14-6) | 16(12-14) | 17 (16-7) | 18 | 19(10x18) | 20 (19-12) | 21 | 22(8-21) | 23 | 24 (14-23) | 25(17+20+ +22+24) | 26(9+25) |

| 3600 9000 4800 6000 4000 | +600 -1 000 -1 200 + 1 000 +4000 | 2400 9000 3200 6000 2000 | +400 -1 000 -800 + 1 000 +2000 | 5,50 9,5010- 19,30,- |

6600 17 100 8000 11 400 6000 | +600 -900-600 | 300 800 400 600 100 | -100 +200-100 -100 | 4000 8000 4500 6500 5000 | -400 + 1 000 +300 -500 -1 000 | +500 -700 -500 -200 +900 | 2300 8300 3 100 4300 900 |

| 27400 | +3400 | 22600 | + 1 600 | 49 100 | -900 | 2200 | -100 | 28000 | -600 | ± о | 18900 |

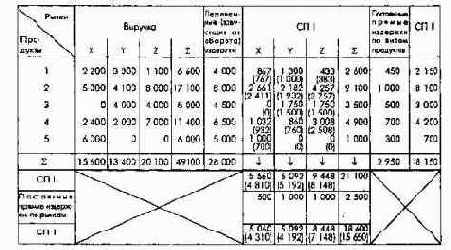

Рис. 89. Принципиальная схема расчетов результатов реализации по продуктам и рынкам (цифры в скобках значения после распределения постоянных прямых издержек)

Такие многомерные расчеты осуществимы только в том случае, когда можно точно отнести определенные издержки на отдельные виды продуктов и рынки и выполнить соответствующие бухгалтерские проводки. Вычитая переменные издержки из выручки, распределенной по продуктам и рынкам, получают сумму покрытия I по каждому виду продукта и рынку. Из полученных сумм покрытия вычитают затем постоянные прямые издержки, которые можно отнести к одному рынку (например, расходы одного сбытового филиала) или к одной группе продуктов (например, расходы на рекламу). Таким образом получаются суммы покрытия II по рынкам и группам продуктов, показывающие, какой вклад вносит эта группа продуктов или рынок в покрытие постоянных затрат и в прибыль. Подобные плановые и контрольные расчеты помогают принять решение об отказе от некоторых продуктово-рыночных комбинаций или их интенсивном использовании.

4.2.2.1.2.2. Планирование и контроль сбытовых издержек

Планирование издержек сбыта базируется на планах целей и мероприятий соответствующего периода. Издержки отдела сбыта, возникающие в результате реализации запланированных мероприятий, рассчитывают по каждому месту их возникновения по видам издержек. Независимо от структуры видов издержек и мест их возникновения на предприятии различают три основные категории издержек сбыта:

1) постоянные издержки, или издержки готовности к сбытовой деятельности;

2) переменные издержки, или издержки сбытовой деятельности;

3) специальные издержки, возникающие вследствие принятия специальных решений по сбыту.

Постоянными издержками, или издержками готовности к работе отдела сбыта, считаются издержки, не зависящие от величины оборота или объема сбыта и относительно постоянные в течение периода. В них включают большую часть издержек по заработной плате, часть материальных издержек, арендную плату, затраты на энергию и калькуляционные проценты за используемое отделом сбыта имущество (переданные на реализацию объемы готовой продукции). Величина этих издержек изменяется при изменении цен (например, рабочей силы, энергии) или проведении в плановом периоде мероприятий по осуществлению стратегических планов, например по совершенствованию организации продаж или изменению каналов сбыта.

Постоянные издержки можно планировать, устанавливая нормативы затрат по отдельным местам их возникновения.

К переменным издержкам отдела сбыта относят издержки всех видов, напрямую связанные с деятельностью по реализации продукции и зависящие от величины оборота, измеряемого физическим и/или стоимостным объемом сбываемых продуктов. К ним можно отнести, например, издержки оформления заказов, по упаковке, пересылке и транспортировке, а также часть издержек продаж (командировочные расходы продавцов, комиссионные). При планировании издержек этой категории следует учитывать, что переменные издержки некоторых видов пропорциональны объему сбыта или обороту (по количеству или стоимости), другие определяютс прочими факторами, например издержки фактурирования (расчета и оформления заказов) зависят от числа рассчитываемых позиций. Эти издержки следует планировать в гибкой форме при помощи установленных норм, привязанных к соответствующим величинам объемов. Определение последних представляет известные трудности. Однако регулярный анализ издержек сбыта позволяет выявить обусловливающие их факторы и определить нормы, которые можно считать относительно точными.

Треть категория планируемых издержек связанные с принятием специальных оперативных решений в области сбыта. Речь идет об издержках, утвержденных руководством предприятия или отдела сбыта, которые устанавливаются на плановый период в постоянном объеме. От обычных постоянных издержек они отличаются тем, что фиксируются в оперативном плане по мере необходимости при планировании бюджета. К этим издержкам относят прежде всего расходы на рекламу и стимулирование продаж. Их планируют в объеме, зависящем от политики сбыта, намеченных мероприятий и ситуации на рынке. При планировании таких издержек особое внимание нужно обратить на то, что наступающие в результате проведения мероприятий изменения оборота не сразу влияют на достижение целей сбыта, их эффект проявляется только через некоторое время.

Очевидно, что часть издержек сбыта возникает в связи с разработкой и реализацией проектов как особых мест возникновения затрат.

Для подобных проектов в оперативном планировании (например, проведение рекламной кампании) в большинстве случаев составляют особые планы издержек. Это относится как к стандартным проектам, касающимся только отдела сбыта, так и к многофункциональным проектам, например проектам внедрения на рынок нового продукта. Издержки проекта базируются при этом на нормативах затрат по местам их возникновения, в данном случае в сфере сбыта.

Планирование стоимости имущества в сфере сбыта охватывает часть основных и оборотных средств предприятия. В основных средствах учитывается стоимость зданий и помещений, необходимых для выполнения сбытовых задач (административные помещения, склады готовой продукции, гаражи), и прочих основных средств в сфере сбыта (оснащение, транспортные средства и складское оборудование). При планировании стоимости оборудования можно исходить из планов прошлых периодов, скорректированных на величину выбытия и начисленной амортизации. По стоимости приобретения планируются предметы имущества, поступающие на замену выбывшего или дополнительно необходимые для реализации планов. Стоимостные оценки такого имущества берутс из соответствующих стратегических планов.

В оборотных средствах планируется величина капитала, "связанного" в готовых товарах на складе и в дебиторской задолженности. Оборотные средства планируются, с одной стороны, на основе утвержденных в плане складских запасов готовой продукции данных о минимальном и максимальном объемах готовых товаров, с другой стороны, на основе данных плана оборота и практики обычных поступлений платежей от покупателей. Чтобы получить оптимальный результат, этим данным нужно уделять особое внимание.

В ходе контрольных расчетов издержек по местам их возникновения в сфере сбыта, проводимых помесячно и поквартально, сравнивают фактические издержки с утвержденными в плане, чтобы, во-первых, определить отклонения запланированного на период результата вследствие изменения фактических сбытовых издержек и, во-вторых, оценить эффективность проведенных сбытовых мероприятий.

Первая задача при соответствующим образом организованном бухгалтерском учете фактических данных выполняется достаточно легко. Решение второй задачи в силу особого рода сбытовой деятельности во многих случаях связано с трудностями. Если, например, в сфере производства при помощи аналитических методов можно более или менее точно установить тесную связь между издержками и результатом производственного процесса и на этой основе оценить эффективность производства, то в сфере сбыта для многих видов деятельности или проводимых мероприятий отсутствует точный критерий оценки достижения желаемого результата или оценки эффективности использования необходимых ресурсов и соответственно издержек по проведению тех или иных мероприятий. Тем не менее нельзя отказываться от контроля в сфере сбыта, поскольку, несмотря на все проблемы, контрольные расчеты дают возможность делать некоторые выводы относительно использования сбытовых ресурсов.

Если при контроле сбытовых издержек использовать принятое при планировании издержек деление их на три группы: постоянные, переменные и специальные, то дл контрольных расчетов будет справедлив ряд положений.

Контроль постоянных издержек состоит в сравнении запланированных и фактических постоянных издержек, а также в учете и анализе причин отклонений. При оценке значений этих отклонений следует особое внимание обращать на то, что иногда трудно планировать величину целого ряда издержек, по их виду относимых к постоянным; отклонения в постоянных издержках всегда неизбежны и поэтому не являются хорошим критерием оценки качества планирования или оценки деятельности лиц, ответственных за издержки.

Контроль переменных издержек, наоборот, дает достаточно критериев для оценки эффективности отдельных элементов сбыта. Гибкие планы издержек, например складских, транспортных или части управленческих, позволяют при использовании соответствующих норм затрат по отдельным процессам сбыта точно разделять общее отклонение в издержках одного места их возникновения по влияющим факторам.

Даже если нормы издержек в отделе сбыта не определяютс точно, как в производственной сфере, то относительной точности этих норм достаточно дл того, чтобы руководство отдела сбыта при регулярном контроле издержек могло выявлять "узкие места". По результатам такого анализа можно планировать мероприятия, гарантирующие эффективное использование применяемых ресурсов.

При контроле специальных издержек, связанных с принятием оперативных решений, например расходов на рекламу и стимулирование продаж, существенное значение имеют две задачи: контроль хода выполнения запланированных мероприятий, контроль эффективности проводимых мероприятий.

При помощи контрольных расчетов можно решить только первую задачу. Во многих случаях отклонения при этом возникают из-за неточных данных на стадии составления плана. Для решения второй задачи по контролю за эффективностью мероприятий контрольные расчеты в отделе сбыта могут лишь дать цифровой материал, который должен быть еще особым образом обработан, например в рамках контроля результатов рекламы.

Контроль затрат и эффективности реализации сбытовых проектов относительно динамики издержек, выручки и сумм покрытия является задачей проектного контроля. При отклонении фактических значений от плановых в проектном контроле анализируют, произошли отклонения по причине изменений в содержании, последовательности, длительности или в стоимости проведения мероприятий.

Контроль стоимости имущества отдела сбыта не вызывает особых проблем. При контроле оборотных средств в случае отклонений от запланированных складских запасов готовой продукции и связанных с ними отклонений по процентам анализируют, вызваны эти внеплановые изменения причинами, лежащими в сфере сбыта и/или производства, и устранимы ли они в следующем периоде.

При контроле сбыта наряду с показателями результатов сбыта, сумм покрытия и издержек интерес представляют дополнительные показатели.

Большое значение для принятия оперативных и стратегических решений в отношении продуктовой программы имеют показатели доли оборота и количества видов продуктов, находящихся в соответствующих фазах рыночного цикла: внедрения, роста, насыщения, стабилизации и свертывания в общем обороте и числе продуктов предприятия.

Эти показатели характеризуют долю продукции, находящейся в каждой фазе рыночного цикла, что сигнализирует о том, имеется ли в распоряжении предприятия достаточное число новых продуктов, гарантирующих непрерывное развитие.

Большое значение имеет определение по видам продуктов рыночных долей в стоимостном или натуральном измерениях:

Сопоставив оборот собственного предприятия с оборотом крупнейшего предприятия-конкурента, можно определить относительную долю рынка по продуктовым и потребительским сегментам:

На основании этих двух показателей можно делать выводы о позиции предприятия на соответствующем рынке. Они представляют также интерес и для стратегического планирования.

Связи между рыночными воздействиями и использованием потенциала отражаются таким показателем, как отношение величины оборота к общей численности занятых или какой-либо ее части:

Использовать только эти показатели в качестве критериев для оценки эффективности работы отдела сбыта следует осторожно, ибо на расчеты оказывают влияние и другие факторы. Могут быть рассчитаны относительные показатели оборота к другим величинам, например к числу клиентов, числу заказов (договоров), торговым площадям. Так же рассчитывают показатели, характеризующие величину заказов:

или абсолютного показателя "поступление заказов за период".

Для характеристики объемов готовых изделий на складе рассчитывают следующие показатели:

Интерес представляют показатели, которые в абсолютной или относительной (индексной) форме позволяют судить:

об аннулировании заказов; о рекламациях; о возвратах продукции; о поведении плательщиков.

Эти показатели служат, во-первых, для определения общих тенденций развития, во-вторых, позволяют делать выводы как о поведении клиентов, так и о качестве продаваемых товаров.

Большое значение для политики сбыта имеют сроки поставок, т.е. время между сделанным заказом и его реализацией. Наряду с абсолютными величинами интерес представляют показатели в динамике.

Большое значение для политики сбыта представляет также информация о влиянии главных клиентов предприятия на изменение внутригодовых планов оборота и инвестиций.

4.2.2.2. Планирование и контроль производства

4.2.2.2.1. Планирование целей и мероприятий

Исходные пункты оперативного планирования целей и мероприятий в сфере производства программа сбыта с данными о минимальных объемах готовой продукции на складе и результаты планирования оптимальной продуктовой программы. Базой являются также имеющийся потенциал, цели и мероприятия стратегического плана в той мере, в какой они затрагивают производственную сферу и должны быть реализованы в планируемом периоде. К этому нужно учесть совокупность мероприятий по реализации мультифункциональных проектов. Планирование целей и мероприятий в производственной сфере охватывает:

(1) Планирование производственной программы (выход).

(2) Планирование производственных мероприятий, в частности: планирование потребности в используемых ресурсах (вход); планирование производственного процесса.

(1) Планирование производственной программы

Оперативное планирование производственной программы включает определение вида и объемов производимой продукции на плановый период и его отрезки. Оно осуществляется в разрезе групп, видов и вариантов продуктов и заказов по возможности раздельно по уровням производства и с учетом складских запасов незавершенного производства.

(2) Планирование производственных мероприятий

Планирование потребности в используемых материальных ресурсах означает определение вида и количества используемых материалов (сырья, полуфабрикатов, основных и вспомогательных материалов), необходимых для реализации производственной программы. Исходный пункт определения потребности в сырье и полуфабрикатах продуктовая программа в разрезе видов и объемов конечных продуктов. Базой для определения потребности в основных и вспомогательных материалах является потребление в прошлые периоды. В качестве вспомогательных технических средств для выяснения потребности в потребляемых производственных ресурсах используют спецификации продуктов, ведомости применяемости деталей и вероятностные методы расчета общей потребности.

Данные о планируемой потребности в ресурсах служат для исчисления материальных издержек за период. Эти валовые объемы затем для планировани производственного процесса и снабжения корректируются с учетом запасов материалов на складе и ожидаемых поступлений из открытых или уже находящихся в производстве заказов, и тем самым устанавливаетс приходящаяся на плановый период чистая потребность в применяемых материалах, которая должна покрыватьс за счет поставок со стороны или по внутризаводской кооперации.

Планирование производственного процесса определение временной и пространственной последовательности выполнения действий по переработке или обработке материалов, а также связанных с ними процессов транспортировки и складирования дл выполнения производственных заказов и тем самым для реализации производственной программы. Это означает одновременное позиционирование во времени и пространстве субъектов действий (потенциала в форме средств производства и рабочей силы) и объектов этих действий (предметов труда, особенно материалов и полуфабрикатов) в требуемых для производства продуктов качестве и количестве.

Планирование процесса производства включает в себя тем самым одновременное ориентированное на потенциал планирование мощностей и ориентированное на заказ планирование сроков (начала и окончания процессов труда по элементам потенциала и заказам), а также связанное с этим планирование потребности в материальных ресурсах.

Дл повышения эффективности процесса производства при его планировании ставятся две подцели: максимизация загрузки мощностей в рамках имеющегос потенциала и минимизация среднего времени выполнения заказов. При достижении этих целей в серийном и особенно в единичном производстве в рамках заданного потенциала возникают проблемы.

Чтобы достичь этих подцелей и определить сроки изготовления изделий на рабочих местах и сроки подачи материалов, планирование процесса производства нужно структурировать по количеству и времени с ориентацией на потенциал или места возникновения затрат и заказы либо продукт.

Планирование производственного процесса является базой дл исчисления издержек оплаты труда, прямого потребления энергии, обусловленного использованием станков, и прямых издержек по инструментам и ремонту станков в каждом месте их возникновения, а также базой для отнесения этих издержек и издержек капитала (амортизация и проценты) на носители издержек.

4.2.2.2.2. Организация и информационная ценность плановых и контрольных расчетов

4.2.2.2.2.1. Основы

Планово-контрольные расчеты в сфере производства это исчисление производственных издержек за период, причем на промышленном предприятии особое значение имеют расчеты издержек материалов, на оплату труда и средств производства. В непосредственной связи с этим планируют и контролируют участвующие в производстве основные и оборотные средства предприятия. Они служат особыми объектами планирования и контроля; их объемы выводятся из стратегических планов инвестиций и дезинвестиций и образуют затем базу для определени калькуляционной амортизации и процентов.

Планирование и контроль издержек в сфере производства распространяются на прямые (основные материалы, заработная плата основных производственных рабочих) и накладные (косвенные) производственные издержки, разложенные в свою очередь на постоянные и переменные. Планированию и контролю накладных издержек уделяется особое внимание, поскольку их доля в совокупных издержках в современных производствах непрерывно растет. Планирование издержек базируется при этом, с одной стороны, на результатах планирования производственных целей и мероприятий и процесса производства. Оценка элементов этих издержек по действующим нормам ведет к определению плановых значений большей части издержек производственной сферы. С другой стороны, планирование части накладных издержек, особенно калькуляционной амортизации и процентов по рабочим местам и подразделениям, осуществляется на базе данных стратегического планирования и сводного общефирменного планирования результата (например, методы начисления амортизации, расчетные ставки процентов).

Трудности при планировании издержек возникают потому, что используемые ресурсы можно оценивать по-разному: плановые издержки за период рассчитывают посредством нормализованных величин физических объемов, времени и стоимости; планирование издержек для оценки эффективности и производительности должно осуществляться на базе так называемых стандартных (нормативных) ставок потребления физических объемов и времени, оцениваемых в стандартных (нормативных) ценах. По мнению автора, издержки должны планироваться по подразделениям с точки зрения оценки эффективности, т.е. на базе нормативных ставок затрат времени и материалов, а также стандартных цен. При этом нормы количества и времени образуют основу для определения эффективности производственного процесса; использование нормативных цен необходимо лишь для того, чтобы исключить ценовые колебания.

Результаты планирования на базе стандартных издержек могут быть использованы в дальнейшем для прогноза затрат в будущих периодах путем введени поправок на отклонения от стандартного потребления ресурсов.

Стандартные нормы объемов потребляемых ресурсов и времени исчисляют по результатам собственных технико-экономических исследований производственных процессов. Если нормы потребления для расчета прямых издержек при измерении эффективности можно определить довольно легко, то нормы накладных издержек достаточно трудно. При расчете стандартных норм следует обратить особое внимание на то, что они не предназначены для установления максимально достижимого уровня эффективности, а только нормального, т.е. достижимого при нормальных условиях производства и нормальном его обслуживании. Нормативы цен для исключения ценовых колебаний вне предприятия устанавливаются в целом на основе действующих рыночных цен с учетом ожидаемых в будущем их изменений.

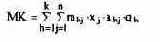

4.2.2.2.2.2. Планирование и контроль прямых издержек материалов

При планировании прямых материальных издержек исходят из чистых объемов плановых расходов материалов каждого вида на единицу каждого вида продукции.

При этом под прямым расходом материала на единицу продукта понимают такое его количество, которое при запланированном объеме производства продуктов и при запланированном качестве материала должно фактически расходоваться на производство одной единицы продукта на рабочем месте; его определяют на основании технических параметров производства, в частности по спецификациям. Умножая соответствующий чистый физический объем расходуемого на единицу продукта материала на физический объем производства конечного продукта в соответствии с оптимальной производственной программой, получают чистый прямой плановый расход материалов на период. Поскольку почти во всех производственных процессах происходят потери материалов вследствие брака и/или сокращения производства, то к запланированным чистым объемам нужно прибавить объемы неизбежных потерь из-за брака по каждому виду материалов. В результате получим валовой прямой плановый расход материалов за период.

Наконец, умножая валовой плановый прямой расход материалов за период на их стандартные цены, получают запланированные прямые издержки материалов за период.

Значит, плановые прямые издержки материалов за период можно определить по формуле

на основании следующего:

Прямые издержки материалов в целом планируются не по местам возникновения затрат, а только по продуктовой программе. Для определения прямых материальных издержек за период такого планирования достаточно. Если необходимо оценить еще и эффективность использовани материалов, то отдельные физические объемы расхода материалов планируются и задаются не только по программе в целом, но и по местам возникновения материальных затрат. Для каждого рабочего места, где потребляются материалы, планируются валовые объемы этого потребления, которые сопоставляются с фактическими объемами в рамках контроля издержек по местам их возникновения. Этот контроль использования материалов на рабочих местах необходим по двум причинам: 1) прямые издержки материалов составляют в промышленности около 50-70% общих производственных издержек; 2) потребление материалов (несмотря на изменения в конструкциях изделий или автоматизацию процесса производства) зависит от добросовестности, с которой люди на рабочих местах осуществляют и контролируют процессы производства; влиять на использование материалов можно только в рамках текущего контроля на местах возникновения материальных затрат.

В рамках среднесрочного оперативного планирования грубое планирование прямых издержек материалов проводится на базе данных предварительных продуктовых производственных программ и прогнозов потребности в материалах, а также прогнозов динамики цен на материалы и экономии материалов по процессам и продуктам.

Прямые материальные затраты контролируютс так, как изложено выше, отчасти в разрезе производственной программы, отчасти в разрезе мест возникновения затрат. Здесь следует определить возникшие отклонения в издержках материалов и в результатах анализа возможностей снижения материальных затрат.

Отклонения фактических прямых издержек материалов от запланированных в одном периоде могут быть вызваны тремя причинами:

Для учета отклонений в ценах на материалы целесообразнее применять практические методы учета поступления материалов, используемые в сфере снабжения, чем учитывать отклонени цен в процессе производства. -)

Отклонения по структуре программы рассчитываются следующим образом:

плановые издержки материалов на плановую программу (плановый объем выпуска продукции х стандартный расход материала на единицу продукта х стандартная цена за единицу) плановые издержки материалов на фактическую программу

(фактический объем выпуска продукции х стандартный расход материала на единицу продукта х стандартная цена за единицу)

= отклонения

по структуре программы = (плановый объем выпуска продукции -

фактический объем выпуска продукции) х

х стандартный расход материала на единицу продукта х

стандартная цена за единицу.

Данные об отклонениях в программе дают информацию о том, как несоблюдение показателей планированной продуктовой программы влияет на прямые материальные издержки. Отклонения в потреблении материалов можно получить так:

плановые издержки материалов фактической программы (фактический объем выпуска продукции х стандартный расход материала на единицу продукта х стандартная цена за единицу) фактические издержки материалов фактической программы

(фактический объем выпуска продукции х фактический расход материалов на единицу продукта х стандартная цена за единицу)

= отклонения

в потреблении материалов = (стандартный расход материала на единицу продукта -

фактический расход материала на единицу продукта) х фактический объем выпуска продукции х стандартная цена за единицу.

Отклонени в потреблении материалов вначале учитывают по программе в целом, чтобы определить изменение результата вследствие несоблюдения стандартного расхода материалов в производственном процессе. Для анализа отклонений в потреблении материалов и контрол за эффективностью их расходования необходимо разложить общее отклонение по другим критериям. Контроль эффективности требует разложения общего отклонения расхода материалов по отдельным местам возникновения материальных затрат, а также по возможности по видам продуктов и материалов.

Отклонени по отдельным видам продуктов и материалов, превышающие определенную величину в нескольких плановых периодах, могут дать повод для проверки норм расходования и предположения, что условия производства, принятые при расчете стандартного расхода, не могут быть соблюдены или применяемый материал не отвечает требованиям качества.

Независимо от дифференциации отклонений в потреблении по видам продуктов и материалов общее отклонение в потреблении материалов на одном месте возникновения затрат можно разложить на следующие частные отклонения:

Отклонения, обусловленные заказом

Отклонения из-за большего или меньшего расхода материалов возникают в результате внесения внеплановых технологических или сбытовых (например, по желанию клиентов) изменений в конструкцию продукта; причины этих отклонений не зависят от персонала, их нужно выявлять в местах возникновения (например, в сферах сбыта, подготовки производства, снабжения).

Отклонения из-за смешения материалов

Причина этих отклонений изменение (желаемое или вынужденное) количества и качества применяемых материалов по сравнению с нормативными рецептурами на предприятии.

Смешение отдельных материалов происходит, например, в производстве синтетических тканей, в табачной промышленности. Эти отклонения, возникающие вследствие изменений цены или качества сырья, обусловлены, как правило, рыночной конъюнктурой, и отдельные места возникновения затрат не несут ответственности за такого рода изменения.

Отклонения по параметрам материалов

Отклонения, связанные с несоблюдением запланированных параметров материалов (размеров, качества), могут привести к большему или меньшему их расходу. Причины возникновения такого рода отклонений лежат не в сфере производства, а чаще всего в сфере снабжения или складирования либо в конструкции изделия.

Отклонения по эффективности использования материалов

Эти отклонения связаны с использованием материалов непосредственно на рабочих местах в производстве, и за них отвечают руководители производственных участков.

Вскрытие причин отклонений в потреблении материалов по местам их возникновения позволяет предупредить их появление в будущих периодах.

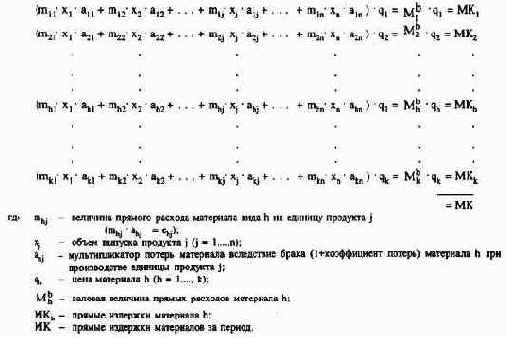

4.2.2.2.2.3. Планирование и контроль прямых издержек оплаты труда

Под прямыми издержками оплаты труда понимают заработную плату, которую можно в качестве издержек прямо отнести на продукт (носитель этих издержек). Хотя возможность такого отнесения при обслуживании нескольких станков и в силу прогресса в механизации и автоматизации производственного процесса становится все более проблематичной, планирование и контроль заработной платы производственных подразделений отдельно от накладных расходов во многих случаях возможны и целесообразны. Планироваться и контролироваться должна только заработная плата основных производственных рабочих как вознаграждение за труд, непосредственно влияющий на создание продукта, а дополнительные затраты: социальное страхование, оплата отпусков и больничных листов и другие должны учитываться в составе накладных расходов.

Общие прямые издержки по заработной плате основных производственных рабочих можно планировать на период на основании следующих данных:

С увеличением роли бригадной организации труда планируют также ставки заработной платы и прямые издержки по ней для бригад.

Планирование прямых издержек по заработной плате предполагает во многих случаях планирование отдельных рабочих операций (на базе информации рабочих планов) и на этой основе планирование затрат производственного времени. Это необходимо также на предприятиях с аккордной системой оплаты труда, на которых нельзя использовать научные методы определения необходимого производственного времени. В производствах с повременной формой оплаты труда рабочих необходимы также данные о "нормальных" затратах времени на отдельные технологические операции, если при планировании прямых издержек заработной платы нужна точность.

При определении факторов, влияющих на оплату труда, возникают две проблемы. Во-первых, как относить различные технологические операции к соответствующим формам оплаты труда. Во-вторых, каким образом устанавливать применяемые в плановом периоде тарифные ставки оплаты труда.

При определении тарифных ставок по формам оплаты труда применяют действующие в плановом периоде или ожидаемые величины (включая индивидуальные для предприятия регулярно выплачиваемые надбавки).

Для определения общих плановых прямых издержек по оплате труда одного периода применяют те же методы, что и при определении прямых издержек материалов.

Как и при исчислении прямых издержек на оплату труда, наряду с определением общих плановых издержек за период целесообразно планировать прямые издержки по местам их возникновения. Причины отклонений прямых издержек оплаты труда изменение производственной программы и влияние других факторов. Определять причины отклонений с целью нейтрализации их негативного влияния, повышения точности планирования и эффективности производственного процесса можно только по местам возникновения затрат на оплату труда.

В рамках среднесрочного оперативного планирования проводят укрупненное планирование прямых издержек оплаты труда на базе приблизительного планирования программы, мощностей и сроков, а также на базе прогнозов динамики ставок заработной платы, с учетом запланированных мероприятий по рационализации производства.

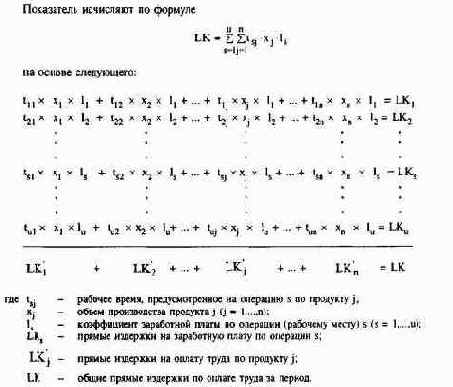

При контроле прямых издержек оплаты труда отклонения фактических прямых издержек оплаты труда от запланированных разделяют на:

На отклонения заработной платы основных производственных рабочих могут влиять также отклонения в загрузке производственных мощностей. При неполной загрузке эта заработная плата может рассматриваться в качестве постоянных издержек в тех случаях, когда рабочие по условиям контракта не могут быть уволены при сокращении объемов производства, а получают минимальную заработную плату или когда снижение численности рабочих не имеет смысла в долгосрочной перспективе. Эта часть общего отклонения связана прежде всего с отклонениями в использовании рабочего времени; ее нужно исключить, поскольку превышение запланированного рабочего времени и издержек тогда не связано со сферой производства.

Отклонени вследствие изменения ставок происходят из-за несоблюдени запланированных ставок заработной платы основных производственных рабочих, что в известной мере находится в компетенции руководителей цехов и участков.

Отклонение вследствие изменения ставок заработной платы основных производственных рабочих определяют так:

Это отклонение возникает из-за несоблюдения предусмотренных при планировании нормативных ставок заработной платы. Причинами возникновения подобных отклонений могут быть:

Отклонения в издержках по заработной плате основных производственных рабочих вследствие изменения эффективности использования рабочего времени исчисляют по формуле

Отклонения вследствие изменений в производственной программе находят следующим образом:

Если на предприятии применяется сдельная оплата труда, то на издержки заработной платы отклонения между фактическим и установленным рабочим временем будут оказывать влияние только в том случае, когда или выработка рабочего снизилась против нормальной и рабочий тогда получает

установленную контрактом минимальную заработную плату, или отклонения в использовании рабочего времении произошли в результате неправильного нормирования труда (определения необходимого рабочего времени) и в результате нарушений в производственном процессе.

Отклонения во времени из-за ошибочного нормирования и нарушений в производственном процессе на практике происходят довольно часто, поскольку только в редких случаях при планировании можно учесть все влияющие факторы. При сдельной системе оплаты труда такие отклонения включаются в оплачиваемое время, поскольку рабочие не могут воздействовать на причины этих отклонений. Анализ такой возникающей дополнительной заработной платы помогает выявить и устранить причины при помощи корректирующих мероприятий. Причинами отклонений во времени, приводящими к начислению и выплате дополнительной заработной платы, могут быть:

Отклонения, обусловленные заказами

Запланированное врем может быть не соблюдено из-за отклонений в конструкции продукта. Дополнительная заработная плата в результате превышения запланированного времени в массовом и крупносерийном производстве, за исключением "времени на освоение", не начисляется, но в единичном или мелкосерийном производстве она является причиной большей части отклонений в прямых издержках по оплате труда, поскольку здесь, чтобы учесть желания заказчика, часто приходится вносить изменения в конструкцию изделий.

Отклонения, обусловленные оборудованием, технологиями и местами возникновения затрат.

Состояние станков и оборудования ( плохой уход, поломки, применение некачественного инструмента и т.п.), а также изменения в технологии приводят к не зависящим от рабочего отклонениям от установленного времени; остановки в подаче материала к простоям. При некоторых обстоятельствах за такие отклонения могут нести ответственность службы планировани производства.

Отклонения, обусловленные материалами

Установленное время может не соблюдаться, когда параметры обрабатываемых материалов не соответствуют первоначально установленным параметрам (размерам, качеству).

Отклонения в результате неправильного нормирования труда

Установленное врем часто оценивается приблизительно, поскольку в силу экономических причин точное нормирование в единичном и мелкосерийном производствах не всегда возможно.

Отклонения, обусловленные качеством рабочей силы

Превышение установленного времени может происходить в период обучения новых рабочих или вследствие замены обученных кадров на менее опытные.

4.2.2.2.2.4. Планирование и контроль накладных расходов

Планирование и контроль накладных (косвенных) расходов в производственной сфере охватывают все виды издержек, которые не могут быть прямо отнесены на продукты. Накладные расходы планируются по подразделениям, местам возникновения затрат и там по возможности или экономической целесообразности делятся по видам затрат. Планирование и контроль накладных расходов служат:

Отдельные виды накладных раходов и соответствующие места их возникновения при этом детально планируются как для всего периода краткосрочного оперативного планирования (1 год, иногда 2 года), так и для более коротких периодов (месяц, кварталы первого года), а по истечении планового периода подвергаются контролю.

Расчетные ставки распределения накладных расходов, напротив, определяются только один раз в год; изменения внутри одного года происходят лишь в том случае, когда это требуется в результате существенных изменений в производственном процессе (изменение технологий, установка нового оборудования и др.). Контроль расчетных ставок накладных расходов в течение года ограничивается определением отклонений плановых расчетных ставок от фактических.

В рамках среднесрочного оперативного планирования осуществляют приблизительное планирование по видам или группам издержек.

(1) Планирование производственных накладных расходов

Исходным пунктом планирования производственных накладных расходов является загрузка мощностей отдельных мест возникновения затрат, необходимых дл реализации запланированной производственной программы. Прежде всего на основании производственной программы на весь период (например, год) и установленного рабочего времени по отдельным местам возникновения затрат определяют будущую загрузку мощностей каждого места возникновения затрат в каждом периоде. Для этой загрузки мощностей находят величину всех затрат, которые должны возникнуть при эффективном осуществлении производственного процесса. Для этого по каждому месту возникновения затрат устанавливают исходные величины (факторы), обусловливающие накладные расходы, и причинно-следственные связи между этими факторами и отдельными видами накладных расходов каждого места их возникновения. Различают следующие виды накладных расходов:

а) постоянные, которые при заданных мощностях в течение всего планового периода не зависят от загрузки мощностей, например амортизация, арендна плата, проценты;

б) постоянные скачкообразно изменяющиеся, которые не меняются в определенных границах загрузки мощностей, например заработная плата работников технического контроля;

в) пропорциональные, которые изменяются пропорционально изменению загрузки мощностей, например вспомогательные материалы, энергия;

г) частично меняющиеся, которые состоят из постоянной, не зависящей от загрузки мощностей и пропорциональной частей, например затраты на энергию (затраты на поддержание резервов энергии и выплаты премий), на обслуживание оборудования.

Связь между изменением степени загрузки мощностей и изменением затрат необходимо определять как можно более точными методами. Поскольку для многих видов затрат это сложно, зависимость между загрузкой мощностей и накладными расходами устанавливают путем анализа соответствующих данных прошлых периодов и затем исчисляют соотношение накладных расходов и загрузки мощностей при помощи дисперсионного или корреляционного анализа. Только при многовариантном расчете прибыли за период можно достаточно точно планировать накладные расходы по местам их возникновения.

При планировании накладных расходов по местам их возникновения можно использовать два метода:

а) многоступенчатое синтетическое планирование;

б) одноступенчатое синтетическое планирование (планирование при помощи коэффициента вариации).

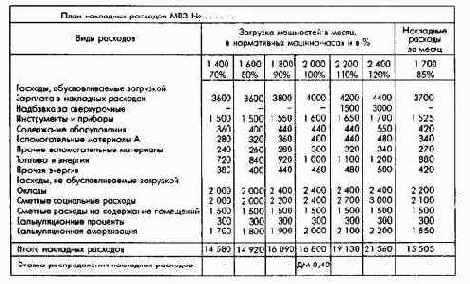

При многоступенчатом синтетическом планировании накладных расходов дл различных уровней загрузки мощностей, например для 70-130% с интервалом в 10%, определяют плановые накладные расходы. Отсутствующие промежуточные значени можно рассчитать методом линейной интерполяции. На рис. 90 приведен пример многоступенчатого синтетического планирования накладных расходов.

Рис. 90. Многоступенчатое синтетическое планирование накладных расходов для одного места возникновения затрат (МВЗ)

Достоинство этого метода в том, что кривую плановых издержек можно относительно точно приспособить к фактическому изменению функции затрат, так что она позволит учитывать скачкообразные изменения постоянных затрат или изменения функции затрат. Однако этот метод очень трудоемок, поскольку по всем видам издержек для каждого места их возникновения при каждом существенном изменении уровня загрузки мощностей следует определять затраты.

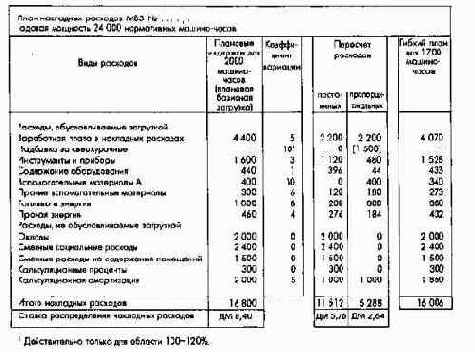

При одноступенчатом синтетическом планировании накладных расходов посредством анализа использования мощностей или статистических методов можно точно определить только предельно допустимые расходы, которые соответствуют базисному плану загрузки (=100%), и вывести отсюда предельно допустимые расходы для других уровней загрузки мощностей, разделив их на постоянную и пропорциональную составляющие по каждому виду накладных расходов.

Тем самым устанавливают, какую часть плановых затрат при базисном уровне загрузки мощностей нужно отнести к постоянным, а какую к пропорциональным, и на основе этого соотношения вычисляют коэффициент вариации расходов, показывающий, какой процент базисных плановых затрат отнести пропорционально изменению исходной величины или на сколько процентов базисных плановых затрат увеличиваются или уменьшаются соответствующие расходы при изменении исходной величины на 10%. Коэффициент вариации 100% означает, что расходы полностью пропорциональны, коэффициент вариации 80% означает, что 80% это пропорциональные расходы, а 20% постоянные. Если коэффициент составляет 0%, то расходы строго постоянны. Коэффициент вариации измеряют также по шкале относительных единиц от 0 до 10. Если он равен 6, то при изменении исходной величины на 10% накладные расходы изменятся только на 6%.

На рис. 91 приведен пример планирования накладных расходов при помощи коэффициента вариации.

Рис. 91. Планирование накладных расходов при помощи коэффициента вариации

Использование коэффициентов вариации при планировании накладных расходов требует значительно меньших затрат времени, чем другие расчеты, поскольку накладные расходы должны точно планироваться только для плановой базисной загрузки мощностей. Но это может приводить к двум ошибкам. Во-первых, при планировании посредством коэффициента вариации учитываются только линейные функции затрат; ступенчато, прогрессивно или дегрессивно изменяющаяся функция накладных расходов неизбежно превращается в линейную. Во-вторых, при линейной функции издержек величина коэффициента вариации для планирования накладных расходов зависит от выбранной базисной плановой загрузки, поэтому потребуется новый пересчет всех коэффициентов вариации между 0 и 10. По этим соображениям коэффициент вариации на практике применяют довольно редко.

В заключение нужно сказать, что расходы по проектам в качестве составляющей производственных накладных расходов, не считая случаев единичного производства, когда проекты рассматривают, как и продукты, в качестве самостоятельных носителей затрат, незначительная часть накладных расходов.

Расходы на мероприятия по реализации стратегических планов в плановом периоде показывают не в составе производственных затрат, а отдельно, например в расходах по расширению производства (капитальному строительству). Расходы по проектам в рамках оперативного планирования учитываются непременно по местам их возникновения и в рамках запланированных затрат за период с выделением, например, расходов по оплате труда для проведения стоимостного анализа.

Предпосылкой для планирования издержек капитала (амортизация, проценты), составляющих значительную часть постоянных производственных затрат, является планирование основных средств. Основные средства планируют по местам возникновения затрат, средства в запасах по группам промежуточных продуктов или по складам незавершенного производства как специализированным подразделениям. Состояние запасов в связи с планированием процесса производства должно подлежать текущему контролю.

(2) Контроль производственных накладных расходов

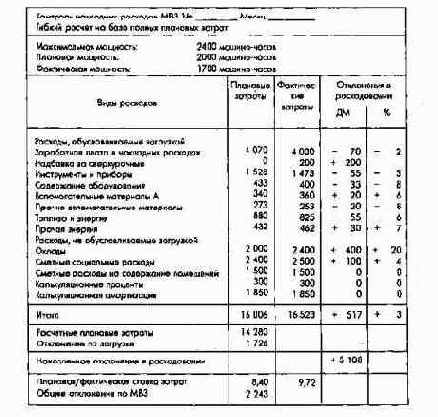

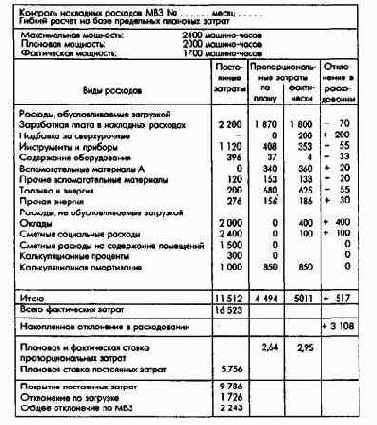

Такой контроль проводят после окончания планового периода в первую очередь дл выяснения, какова эффективность производственного процесса, и, если учет ведется на базе полных плановых затрат (полной себестоимости), для текущего наблюдения за распределением накладных расходов по местам их возникновения. Таким образом, затраты следует контролировать в каждом месте возникновения в целом и по видам издержек. Контроль проводится по следующим этапам (см. рис. 92а и 926):

Рис. 92а. Контроль накладных расходов в рамках гибкого расчета на базе полных плановых затрат для МВЗ №. . .

Рис. 92б. Анализ отклонения для МВЗ №... (метод двух отклонений на базе гибкого расчета полных плановых затрат)

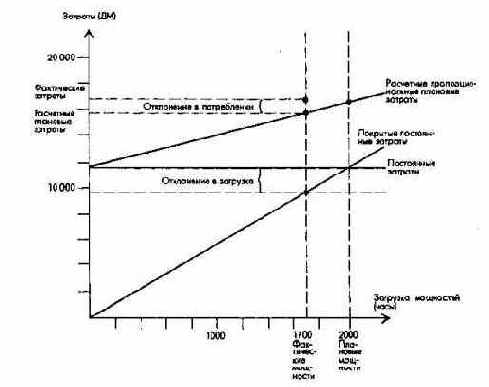

Сверх того необходимо оценить ожидаемые в конце планового периода фактические затраты. Отклонения определяют по двум направлениям: отклонения вследствие изменения сумм расходов и отклонения вследствие изменения загрузки. В зависимости от того, исходят ли при сравнении плановых и фактических затрат из учета полных плановых или предельных плановых издержек, отклонения в загрузке выявляют по-разному, а в расходовании одинаково для двух методов учета.

Отклонение в расходовании при гибком учете полных плановых затрат и учете предельных плановых затрат устанавливают следующим образом:

Анализ этого отклонения позволяет выявить ту часть накладных расходов, которая вызвана неэффективностью производственного процесса, и создает основу для его устранения.

Такой анализ проводят по каждому виду затрат раздельно по местам их возникновения. Если отклонения определять только в целом для каждого места их возникновения, то появляется опасность того, что позитивные и негативные отклонения по отдельным видам затрат в целом будут уравновешиваться и затушевывать истинные причины неэффективности. С другой стороны, большое отклонение в расходовании не означает постоянно низкую эффективность использования ресурсов, относимых на накладные расходы, поскольку отклонения в расходовании могут частично вызываться неопределенностью информации на момент составления плана.

Отклонение вследствие изменения загрузки при гибком учете полных плановых затрат определяют следующим образом:

Отклонения по загрузке в отличие от отклонений по расходованию не являются "настоящими" отклонениями в затратах, а лишь условными расчетными величинами, которые показывают, какая доля расходов вследствие отклонения фактической загрузки от плановой в расчетах по носителям затрат (продуктам) была отнесена в слишком большом или в недостаточном размере на изделия по местам возникновения затрат. '

Это отклонение получается в результате пропорционального распределения постоянных затрат при исчислении плановой ставки распределения накладных расходов; в его величину входит часть постоянных затрат, которые при сохранении плановой ставки распределения переносятся на носители затрат в отдельные временные отрезки либо в недостаточном объеме (при фактической загрузке меньше плановой), либо в слишком большом объеме (при фактической загрузке больше плановой). При условии, что плановая и эффективная величины загрузки мощностей данного места возникновения затрат равны, отклонение вследствие изменения загрузки идентично холостым затратам, т.е. той части постоянных затрат, которые возникли в данном периоде не в результате производства продукции.

Наряду с определением отклонений по двум направлениям в литературе приводятся другие возможности анализа отклонений, использование которых на практике во многих случаях не дает требуемой степени точности вычислений либо затраты на расчеты не оправдываютс значимостью получаемой информации по отклонениям.

Если контроль затрат и анализ отклонений проводить на базе учета предельных плановых издержек, то отклонение в расходовании определяется в виде разницы между пропорциональными фактическими и пропорциональными плановыми затратами, пересчитанными по фактической загрузке. Это отклонение в полном объеме соответствует отклонению в расходовании при гибком расчете на базе данных полных плановых затрат. Определение отклонений по загрузке противоречит прежде всего самой идее предельных издержек, поскольку для последних не предполагается распределение постоянных затрат по продуктам. Постоянные затраты в полном объеме относят на результат за период.

На практике при расчетах на базе предельных плановых затрат нельзя отказываться от определения отклонений по загрузке для контроля за постоянными затратами по МВЗ. Эти отклонения выявляются при сравнении фактически покрытых и запланированных постоянных затрат данного места их возникновения.

Отклонение по загрузке при расчете на базе предельных плановых затрат находят по формуле

запланированные постоянные затраты ( постоянные затраты при плановой загрузке мощности)

= отклонение по загрузке.

Это отклонение по загрузке полностью соответствует отклонению по загрузке при расчетах на базе полных плановых затрат как разницы между нормативными и расчетными плановыми затратами.

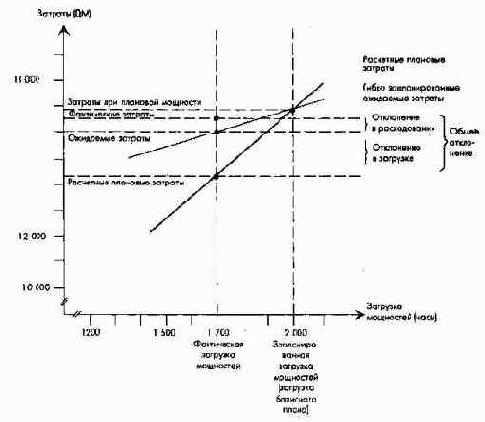

На рис. 93а и 93б приведены примеры контроля накладных расходов на базе гибкого учета предельных плановых затрат с использованием данных предыдущих примеров.

Рис. 93а. Контроль накладных расходов для МВЗ №.. . в рамках гибкого расчета на базе предельных плановых затрат

Рис. 93б. Анализ отклонений для МВЗ № . . . на базе расчета предельных плановых затрат

При контроле затрат по проектам не возникает особых проблем, если только речь не идет о многочисленных проектах для единичного производства.

При контроле основных и оборотных средств особое значение придают текущему контролю запасов на промежуточных складах, поскольку в серийном производстве они вызывают существенное связывание капитала и тем самым значительные затраты.

Для целей контроля в производственной сфере наряду с показателями затрат интерес представляют и другие показатели, характеризующие эффективность производства (отношения физических объемов на входе к физическим объемам на выходе). Они рассчитываются, как правило, по местам возникновения затрат, но не по предприятию в целом.

Производительность труда, например, может быть задана показателями:

Следующие показатели дают информацию относительно использования общего рабочего времени персонала: