Планирование по продуктам/заказам и плановая калькуляция

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

III. Интегрированные планово-контрольные расчеты на предприятиях с функциональной организационной структурой

4. ПиК в рамках оперативного планирования

4.3. Планирование по продуктам/заказам и плановая калькуляция

4.3.1. Понятия, основы, цель и методы планирования по продуктам/заказам и планового калькулирования

Планирование по продукту включает систематическое определение и задание параметров качества продукта и интегрируется с планированием производства и калькулированием. Оно может быть стратегическим и/или оперативным.

Калькулирование - вычисление издержек по единице продукта или единицам результата производства. Объектами калькулирования являются продукты, услуги или комплексы товаров и услуг в определенных единицах измерения: штуках, килограммах, литрах - или, если речь идет о комплексах, - это проекты либо сооружения. Объектом калькуляции может быть также заказ. Под заказом понимаются согласованные договорным путем требования спланировать и произвести к установленному сроку продукт или услуги определенного качества и в заданном количестве.

Задача калькулирования - отнесение издержек по определенным принципам на объекты калькулирования. Такими принципами в зависимости от постановки задачи могут быть принцип причинности (на продукт относятся только затраты, вызванные самим продуктом), принцип усреднения или ориентированный на показатель выручки принцип нагруженности затратами.

Калькулирование продукта или заказа зависит от цели расчета на базе данных о полных или неполных издержках. В первом случае в состав затрат по объекту калькулирования входят прямые переменные издержки, а также переменные и постоянные накладные расходы, во втором случае - только прямые переменные издержки или прямые переменные и накладные переменные расходы. При ступенчатом исчислении сумм покрытия постоянных расходов используется комбинированный расчет по полным и неполным затратам. В этом случае постоянные издержки показывают как прямые, если их можно прямо отнести на объект калькуляции.

Калькулирование должно проводиться при всех расчетах затрат - фактических, нормативных и плановых. При этом особенно тесная взаимосвязь возникает между калькулированием и расчетами по местам возникновения и носителям затрат за период.

Информационную базу для калькуляции продукта составляют характеристики, планируемые в ходе разработки продукта: спецификации и рабочие планы или рецептуры; рыночные цены и нормы затрат.

В зависимости прежде всего от условий производства и принципа распределения затрат на базе данных учета полных и неполных затрат для разработки предварительной, промежуточной и фактической калькуляций могут применяться следующие методы калькулирования.

1. Простая калькуляция в массовом производстве (деление общей суммы издержек на количество изделий).

2. Косвенная постатейная калькуляция в серийном и единичном производствах: суммарная; дифференцированная по ставкам в машино-часах.

При многоступенчатом производстве методы калькулирования выбирают на каждой ступени в зависимости от типа производства. В этом случае применяют многоступенчатое калькулирование. Далее при всех типах производства в целях лучшего распределения в соответствии с принципом причинности накладных расходов подразделений предприятия, косвенно участвующих в производстве продукции, могут разрабатываться попроцессные калькуляции (рис. 95). Плановая калькуляция по продуктам/заказам служит следующим целям:

1) определению цен предложения и расчету рыночных результатов;

2) определению цен предложения и расчету внутризаводских результатов;

3) предоставлению информации для оценки эффективности;

4) предоставлению информации для стоимостного анализа;

5) предоставлению информации для стратегического продуктового планирования во взаимосвязи с планированием целевых затрат;

6) предоставлению информации для оперативного планирования продуктов и продуктовых программ;

7) предоставлению стоимостных показателей для оценки запасов и расчетов прибыли.

Рис. 95. Применение методов калькулирования в зависимости от типов производства и метода распределения затрат

Как при долгосрочном, так и при краткосрочном калькулировании используются одни и те же методы. Долгосрочная калькуляция при этом, как правило, разрабатывается с учетом данных инвестиционных расчетов и данных о жизненном цикле продукта на базе полных затрат; краткосрочная калькуляция - на базе полных и/или неполных затрат.

4.3.2. Планирование по продукту/заказу и плановая калькуляция в массовом производстве

В массовом производстве объем выпуска, т.е. физическое количество непрерывно производимых идентичных продуктов за рассматриваемый период, не ограничен. Поэтому в планировании продукта отсутствует какая-либо степень свободы.

В массовом производстве применяют простую калькуляцию делением, т.е. затраты за расчетный период (месяц, квартал, год) делят на количество произведенных или проданных продуктов. Если речь идет о непрерывном массовом одноступенчатом или многоступенчатом производстве без использования промежуточных складов, то составляется одноступенчатая калькуляция делением.

В качестве примера можно привести добычу угля и производство электроэнергии. Затраты на единицу продукта при одноступенчатой калькуляции делением рассчитываются по следующей формуле:

В случае прерывистого многоступенчатого производства разрабатывают многоступенчатую калькуляцию делением, при которой учитывают также и изменение запасов продукции на складе. Издержки на единицу продукции рассчитываются в этом случае по формуле

издержки на единицу

Для большей наглядности затраты материалов, на изготовление, а также административные и сбытовые расходы калькулируют раздельно.

Если речь идет об одноступенчатом или многоступенчатом непрерывном сопряженном производстве либо производстве нескольких продуктов в рамках одного технологического процесса (побочное производство), то из затрат за период вычитают прежде всего выручку от реализации побочных продуктов (метод вычитания). Это предполагает разграничение основной и побочной продукции. Если в процессе производства нескольких продуктов в рамках одного технологического процесса изготавливают несколько схожих основных продуктов, то метод вычитания применять уже нельзя.

Разделить совокупные затраты материалов и производственные издержки по обусловившим их возникновение причинам при таких условиях невозможно, так что в этом случае следует ориентироваться прежде всего на "загруженность" продукта теми или иными издержками. Если для решения специальных задач: оценки запасов незавершенного производства и готовых изделий или определения цен - требуется определять затраты по каждому объекту калькуляции, то может помочь разделение затрат на основные и побочные продукты пропорционально чистой выручке или рыночным ценам. Но тогда разница между чистой выручкой и определяемыми таким образом затратами на каждый вид продукции не будет давать правильного представления о прибыли или сумме покрытия по каждой калькуляционной единице. Однако это позволяет выяснить, даст ли полученная на рынке выручка при таком распределении полных затрат на основные и побочные продукты в целом позитивный для предприятия результат. Для планирования продуктов и процессов можно применять интегрированную модель планирования прибыли. При этом можно полностью отказаться от расчета затрат на единицу продукции или калькуляционный объект.

4.3.3. Планирование по продукту/заказу и плановая калькуляция в серийном и единичном производствах

4.3.3.1. Основы

В серийном производстве выпуск продуктов одного вида в каждом плановом периоде ограничен. Если речь идет о вариантах одного и того же вида продукта, то такое производство называют сортовым. Базу планирования по продукту/заказу и разработки плановых калькуляций в серийном/сортовом производстве образует наряду со спецификациями, рабочими планами или рецептурами оперативное планирование продуктовой программы, производственных процессов, а также по подразделениям. Здесь степень свободы в калькулировании также частично ограничена. Планирование по продукту осуществляется во взаимосвязи с планированием продуктовой программы при детальном и окончательном установлении номенклатуры и объемов производства и сбыта продукции, включая размеры отдельных партий.

Конечно, в этом случае возможно и серийное производство, ориентированное на заказчиков с вариантами видов продуктов по желанию клиента, например в автомобилестроении.

Показатели затрат, которые входят в калькуляцию продукта в серийном/сортовом производстве, построены при этом на данных о прямых материальных издержках, прямых производственных расходах и на затратах подразделений.

На предприятии с сортовым производством (например, пивоварение, сталепрокат, лесопиление, изготовление кирпича) расчеты по продукту можно составить при помощи так называемого эквивалентного калькулирования, сходного с калькулированием методом деления. При этом считается, что выпускаемые продукты взаимосвязаны посредством жесткого соотношения издержек. Речь идет об объемах продуктов разного сорта, приведенных при помощи коэффициентов эквивалентности к единому базовому сорту, и далее затраты на них исчисляются методом деления. Коэффициент эквивалентности показывает степень отличия затрат по каждому отдельному сорту продукции от затрат на единицу базисного сорта. Базисному сорту в большинстве случаев соответствует коэффициент эквивалентности, равный 1.

Калькуляция продукта в серийном/сортовом производстве - это в принципе среднегодовая калькуляция. Такую усредненную калькуляцию делают по неполным затратам, в частности, для годового оперативного планирования. Если при планировании на более короткие сроки (например, квартал, месяц) меняются существенные факторы, влияющие на затраты (конструкция изделия, технология производства, цены, славки оплаты труда), то необходимо либо менять плановую калькуляцию, либо дополнять ее специальной калькуляцией.

В единичном производстве объем выпуска, т.е. число непрерывно производимых в плановом периоде идентичных продуктов, равен 1. Процесс производства одного продукта может быть повторен через достаточно большие временные интервалы. При этом типе производства степень свободы в планировании продукта/заказа и плановом калькулировании наибольшая, поскольку единичное производство, как правило, непосредственно ориентировано на клиента.

В этом случае требования к качеству и сроки поставки продукта в значительной мере определяет заказчик. Во время переговоров о заказе обсуждаются параметры и условия поставки объекта (продукт и услуги по его обслуживанию). Из этого часто следует существенное сужение качественных и временных рамок при формировании продуктовой программы и производственных процессов, оказывающее влияние и на затраты. Особую форму единичного производства представляют собой изготовление и поставка комплекса оборудования и услуг (комплексные сделки). Здесь речь идет о закрытом предложении (конкурсе) одним или несколькими производителями систем оборудования и услуг дл удовлетворения комплексных потребностей. К особенностям комплексных сделок, имеющим значение для планирования и контроля заказов, можно отнести следующие.

1. Общие особенности:

2. Особенности предложения:

3. Особенности ввода в строй комплексного оборудования:

Основа эффективной деятельности по продажам подобного комплексного оборудования и в непосредственно ориентированном на клиента единичном производстве - предварительная калькуляция. Предварительная калькуляция (смета) представляет собой расчет себестоимости индивидуального заказа, который проводится перед выдачей заказа или перед началом производства на базе плановых или оценочных данных о затратах.

По сравнению с плановой калькуляцией в серийном/ сортовом производстве, действующей в течение всего планируемого периода, предварительная калькуляция составляется на определенный момент и индивидуально по заказу.

В долгосрочном единичном позаказном производстве (например, в крупном машиностроении) предварительную калькуляцию делают в виде предварительного расчета предложения, как правило, на базе оценочных (сметных) затрат, поскольку детальные исходные данные (например, спецификации, рабочие планы) разрабатываются только после того, как сделан заказ. По каждому договору с заказчиком, кроме того, составляется предварительная позаказная калькуляция, которая уже в качестве плановой базируется на детальных количественных данных и содержит обсужденные варианты заказа. Существенной составляющей эффективного выполнения заказа является позаказная фактическая калькуляция, которую, с одной стороны, можно разрабатывать параллельно с выполнением заказа в качестве сопровождающей промежуточной калькуляции, а с другой стороны, после окончания заказа - в качестве заключительной фактической калькуляции. Такие калькуляции составляют обычно в рамках планирования и контроля проектов.

На многопродуктовых предприятиях с серийным и единичным производством применяют по большей части метод постатейного калькулирования. Этот метод наиболее распространен в промышленности. Характерным моментом постатейной калькуляции является разделение прямых и накладных расходов. Прямые затраты прямо относят на объекты (носители) издержек, а накладные распределяют по соответствующим ставкам.

В суммарной постатейной калькуляции все накладные расходы разносятся по одной ставке распределения (в процентах к прямым затратам или к какому-либо одному виду расходов). При методе дифференцированной постатейной калькуляции используют несколько ставок распределения, например, накладные материальные издержки начисляют в процентах к прямым затратам материалов; накладные расходы изготовления - в процентах к прямым затратам на оплату труда; накладные административные и сбытовые расходы - в процентах к производственным затратам (см.

схему постатейной калькуляции на рис. 96а).

Рис.96а. Схема постатейной калькуляции

Относительно постатейной калькуляции на базе заработной платы следует заметить, что между накладными расходами изготовления и производственной заработной платой нет прямой зависимости. Более того, в капиталоемких производствах основная производственна заработная плата составляет сравнительно незначительную долю затрат изготовления. Поэтому в отдельных случаях ставки распределения накладных расходов могут достигать многих сотен или даже тысяч процентов. Причем незначительные изменения прямых затрат на оплату труда ведут к уже значительным изменениям накладных расходов изготовления. Постатейная калькуляция на базе заработной платы целесообразна лишь в очень трудоемких производствах.

Административные и сбытовые накладные расходы и производственные затраты в очень редких случаях пропорциональны, поэтому основывающиеся на этой пропорциональности ставки распределения в постатейной калькуляции, как правило, очень неточны и произвольны.

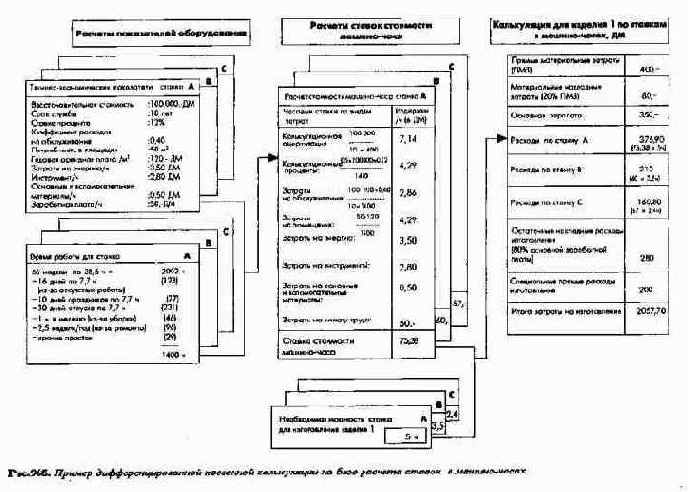

4.3.3.2. Калькуляция на базе расчета ставок в машино-часах

Недостатки постатейной калькуляции на базе заработной платы устранимы при помощи калькуляции на основе других базовых величин. Цель такого подхода состоит в том, чтобы по возможности как можно большую часть блока накладных издержек как можно точнее отнести на продукты в соответствии с принципом причинности, а для оставшейся части накладных расходов определить общие небольшие ставки распределения и разнести затраты по их носителям. Принцип калькулирования на основе базовых величин состоит в том, чтобы в отдельных местах возникновения затрат определять соответствующие специфические базовые величины, являющиеся причиной затрат, и закладывать их в основу распределения накладных расходов по продуктам. Для затрат на изготовление, в частности, применяется метод расчета базовых ставок в машино-часах Союза немецких машиностроителей (Verband Deutscher Maschinen und Anlagenbau - VDMA).

Согласно этому методу материальные, административные и сбытовые накладные расходы, как правило, распределяются на базе прямых материальных, а также производственных затрат, накладные расходы изготовления калькулируются на базе ставок в машино-часах (станко-часах) или ставок расходов в машино-часах в зависимости от времени работы необходимых для изготовления продукта станков.

Ставка в машино-часах (ДМ/час) есть частное от деления запланированных затрат, связанных с работой станков, и нормативного времени работы станков в одном периоде. Ее можно исчислять для отдельного станка, отдельного рабочего места, группы схожих станков/рабочих мест или комбинации нескольких станков/рабочих мест.

Если ставки в машино-часах должны быть использованы в расчетах при принятии решений, то часовые ставки необходимо разложить на зависящие (переменные) и не зависящие (постоянные) от использования мощностей составляющие затрат.

Образуемые таким образом ставки издержек в машино-часах умножают затем на необходимое для соответствующего продукта время обработки на станках. Получаемый таким образом продукт как носитель издержек содержит в себе затраты на работу станков. Такие расчеты проводят по каждому станку (рис. 96б).

Рис. 96б. Пример дифференцированной косвенной калькуляции на базе расчета ставок в машино-часах

4.3.4. Расчет затрат по процессам

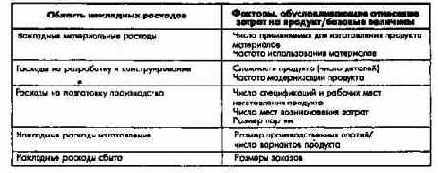

Рост доли накладных расходов непроизводственных подразделений (например, НИОКР, планирования производства, снабжения, логистики, качества) в совокупных затратах в целом привел к идее относить прямо на продукт наряду с производственными накладными расходами специфические накладные расходы непроизводственных подразделений или обусловленных производством и сбытом продукции процессов. Для подобной калькуляции был разработан метод попроцессного учета издержек.

Для калькуляции продукта на основе попроцессного учета издержек в непроизводственных подразделениях (местах их возникновения) идентифицируют несколько процессов, устанавливают характеризующие их базовые величины (например, длительность процесса и число операций), а также соответствующие объемы выполнения этих процессов при плановой загрузке. Отсюда исчисляют по возможности сравнимым образом, как при традиционном планировании накладных расходов, затраты по процессам. Делением плановых попроцессных затрат на соответствующий объем процессов (например, выраженную в единицах времени длительность осуществления процессов) получают попроцессные ставки затрат, при помощи которых затраты по местам их возникновения в непроизводственных подразделениях в зависимости от потребности в них для продуктов можно прямо вносить в продуктовые калькуляции.

Попроцессные затраты, которые сложно или невозможно прямо отнести на продукты (например, административные), относят на продукты согласно процентным ставкам. Если отдельные взаимосвязанные процессы логически объединимы в цепочки, то затраты таких комплексных процессов допускается прямо относить на продукты.

В сущности, расчет затрат по процессам позволяет применить апробированный в производственной сфере инструментарий исчисления прямых базовых величин с двойной функцией (измерение эффективности и калькуляция продукта, например, на базе ставок в машино-часах) к непроизводственным местам возникновения накладных расходов. Условие внедрения попроцессного учета затрат - наличие формализованных, повторяющихся процессов с измеряемыми результатами. На рис. 97а представлены в этой связи специфические базовые величины различных подразделений, где возникают накладные расходы, данные о которых можно использовать в продуктовых калькуляциях.

Рис. 97а. Факторы (базовые величины), обусловливающие отнесение на продукт различных накладных расходов

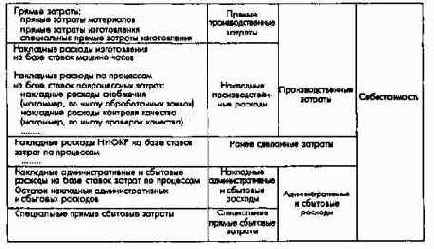

Ориентированная на процессы себестоимость продукта может быть основой для планирования разработок продуктов и процессов. Она дает сигнальную информацию о причинах затрат по продуктам/программе. Стратегические решения, принимаемые на базе расчетов попроцессных затрат, не могут считаться удовлетворительными. Для краткосрочных оперативных решений расчеты попроцессных затрат в представленной форме на базе полных затрат также принципиально не подходят. При дифференцированном расчете попроцессных затрат в рамках постатейной калькуляции появляются возможности их применения в оперативной области (рис. 976).

Рис. 97б. Схема косвенной калькуляции на базе ставок в машино-часах и ставок попроцессных затрат

Функционально-стоимостной анализ накладных расходов по всем цепочкам процессов позволяет выявить факторы или базовые величины, обусловливающие ставки попроцессных расходов, и может стать отправной точкой для разработки мероприятий по сокращению неэффективных процессов и соответственно накладных расходов.