Принципиальная схема планирования и контроля

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

II. Характеристика интегрированных ориентированных на результат и ликвидность планово-контрольных расчетов

4. Интегрированная система показателей планово-контрольных расчетов, ориентированных на результат и ликвидность

4.1. Принципиальная схема планирования и контроля

Исходя из важнейших монетарных целей предприятия, которые сами одновременно являются предметом и результатом процесса принятия решения, или планирования, можно сформировать единую плановую систему целевых показателей результата и ликвидности для различных (интересующих руководство) объектов планирования. Если в рамках этой системы показателей определять также и фактические значения контролируемых показателей (и их отклонения от плановых), то можно построить систему ориентированных на результат и ликвидность планово-контрольных расчетов. Эти расчеты охватывают построение плановой и контрольной информации на базе стоимостных категорий и методов управленческого и финансового учета, а также методов исследования операций. В идеальном случае такие расчеты должны быть взаимоувязаны со всеми значимыми для предприятия качественными и количественными немонетарными показателями. Совокупность показателей, содержащих в концентрированной форме особо значимую для принятия управленческих решений информацию, образует систему показателей планирования и контроля (ПиК). Образно говоря, по двум основным компонентам эту систему показателей можно также назвать расширенной системой показателей рентабельности и денежного потока (системой показателей RoI/Cash-flow) предприятия.

Основные целевые показатели этой системы:

а) целевые показатели, ориентированные на результат:

Компонентами этих целевых показателей являются показатели выручки, издержек и инвестируемого капитала (имущество, или основные и оборотные средства), сумм покрытия и производные от них относительные показатели в качественном, количественном и временном измерении.

Эти показатели используется в основном для внутренних информационных целей.

Балансовый брутто-результат, или результат предприятия (годовое превышение/дефицит, или годовое сальдо):

Компоненты этих целевых показателей - позиции счета прибылей и убытков и баланса и образованные на их базе относительные показатели, используемые как для внутренних, так и для внешних информационных целей.

Ценность капитала в форме показателей:

Компонентами этих целевых показателей являются дисконтированные по выбранной ставке процента выплаты и поступления (иногда затраты и доходы). Показатели ценности капитала используются для внутренних, но также во все возрастающей мере и для внешних информационных целей.

Очевидно, что корреспондируют целевые показатели:

б) Целевые показатели, ориентированные на результат и ликвидность:

Компонентами этого целевого показателя являются показатели выплат и поступлений (затрат и доходов, или издержек и выручки). Эти показатели используется для внутренних и внешних информационных целей.

в) Целевые показатели, ориентированные на ликвидность:

Компонентами этих целевых показателей являются показатели выплат, поступлений и состояния (остатков) платежных средств. Эти данные служат прежде всего для внутренних информационных целей.

Интегрированные планово- контрольные расчеты, ориентированные на результат и ликвидность, могут проводиться для одного или нескольких периодов, а также дифференцированно по объектам (предприятию в целом, его подразделениям, продуктово-ассортиментным программам, продуктовым группам, рынкам, группам потребителей, процессам и мероприятиям, проектам, ресурсам и потенциалу). Планово-контрольные расчеты должны строиться с учетом методов подготовки и принятия стратегических и оперативных управленческих решений.

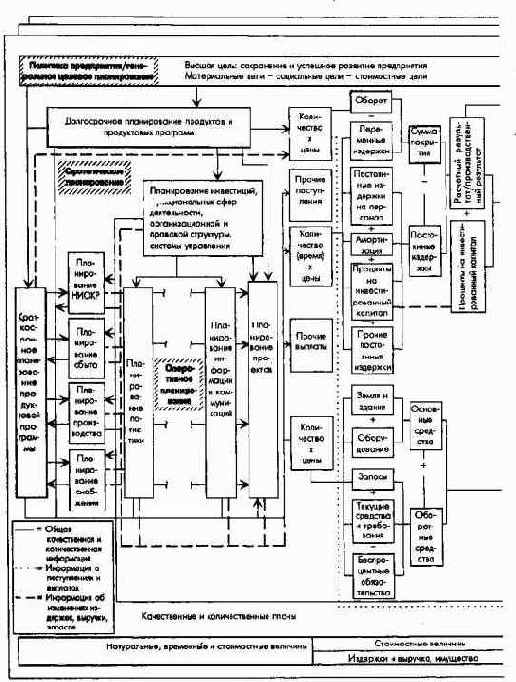

На рис. 31 в виде блок-схемы представлена сформированная на основе высших монетарных целей принципиальная система показателей ПиК в разрезе основных разделов плана (частных планов) предприятия. Эта система показателей отражает для одного планового периода (в данном случае одного года) основные взаимосвязи между:

Рис.31. Принципиальная схема ПиК-система абсолютных и относительных показателей ПиК

При многопериодном (на несколько периодов) планировании по каждому периоду, кроме того, планируют показатели ценности капитала для предприятия в целом, его подразделений, а также для оценки изменений продуктово-ассортиментной программы и потенциала. Это относится и к другим стратегическим объектам (проектам).

Из принципиальной схемы ПиК видно, что речь идет об интегрированных планово-контрольных расчетах, которые позволяют координировать все частные планы с точки зрения результата и ликвидности. Отдельные планы увязываются в общую систему при помощи блока показателей расчетного и балансового результата и блока финансовых расчетов.

Блок планово-контрольных показателей позволяет как на определенный момент, так и на период:

Отдельные планы на предприятии увязываются один с другим посредством односторонних и многосторонних информационных потоков. Процесс взаимоувязки и интеграции отдельных планов может осуществляться во времени синхронно или последовательно.

Базовая система абсолютных и относительных плановых и фактических показателей ПиК рассматривается в дальнейшем для случая последовательного планирования на период. Расчет и дезагрегирование общих монетарных целевых показателей может проводиться в рамках стратегического и оперативного планирования двумя способами.

(1) При первом способе исходными пунктами планирования являются планы оборота (реализации), издержек, сумм покрытия в разрезе определенных продуктов/продуктовых программ. Их разрабатывают на основе взаимосвязанных планов снабжения, производства и сбыта, а в особых случаях - на основе комплексных планов интегрированных функций (маркетинг, социальна сфера). На базе нормативов сумм покрытия по продуктам или производственным программам и нормативов накладных расходов (только постоянных) сначала по подсистемам предприятия определяют плановый расчетный результат, а затем в целом и плановый производственный результат (применяя метод учета по полным издержкам, можно считать изменение запасов равным 0). В дальнейшем можно исчислять издержки, а также в необходимых случаях выручку и суммы покрытия в разрезе проектов, потенциала, операций и объектов.

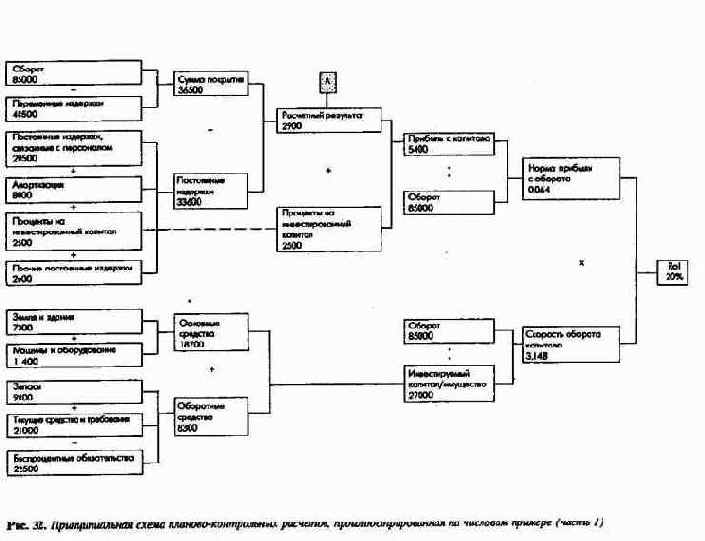

Если интерес представляет рентабельность капитала, то находят показатель рентабельности имущества - RoI (в оценке по текущей или восстановительной стоимости). На рис. 31 приведены компоненты системы показателей Rol для предприятия в целом и его подсистем - центров прибыли и центров затрат, рассчитанные на базе блока показателей производственного учета и внутреннего баланса. Показатели рентабельности капитала при определенных условиях можно исчислять в разрезе продуктов и продуктовых групп, а также отдельных средств производства, инвестиционных объектов.

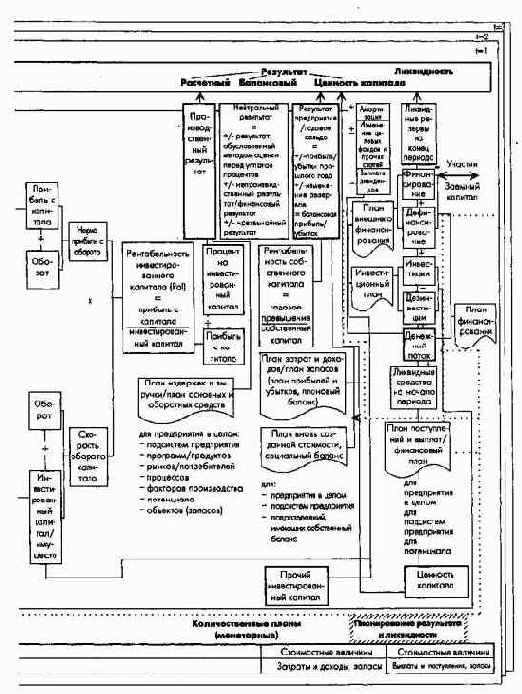

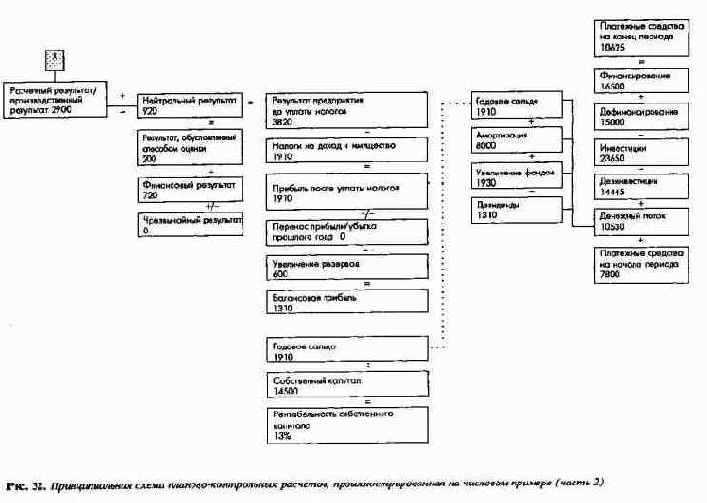

Исходя из расчетного (калькуляционного) результата можно планировать балансовый результат предприятия в целом и его подсистем путем разработки плана прибылей и убытков, в частности плана нейтральной (внепроизводственной и чрезвычайной) прибыли и планового баланса. Запланированное распределение прибыли (балансовой прибыли/дивидендов), сформированная на этой основе политика в области амортизации, образования резервов и налогообложения вместе с запланированными перед этим показателями производственного и нейтрального результатов являются важнейшими условиями определения валового балансового результата, или финансового результата (годового сальдо). После этого становится возможным планирование рентабельности собственного капитала предприятия в целом как соотношения годового сальдо и собственного капитала. Исходя из годового сальдо, скорректированного на величину перенесенной с прошлого года прибыли/убытка, следует рассчитать и установить в качестве плановых величины изменений резервов и показатель чистого балансового результата, или балансовой прибыли/убытка.

На базе блока показателей доходов и затрат рассчитывают показатель вновь созданной на предприятии стоимости (доходы минус затраты на материалы, покупные изделия и услуги со стороны, а также амортизация). Запланированная величина вновь созданной стоимости показывает, в каком объеме могут быть выделены средства на оплату труда и социальные выплаты работникам, на выплату процентов и дивидендов собственникам и кредиторам, налогов и сборов, на пополнение резервов из нераспределенной прибыли и другие затраты, необходимые для сохранения и дальнейшего развития предприятия. Такой детальный расчет использования вновь созданной стоимости, дифференцированный по другим объектам и сферам (например, затраты на защиту окружающей среды), составляет часть социального баланса предприятия (отчета перед обществом).

Одним из самых важных показателей для оценки дальнейшего развития предприятия является в этой связи соотношение вновь созданной стоимости и затрат на заработную плату и социальные выплаты (показатель вновь созданной стоимости на единицу затрат на персонал).

Если увеличить валовой балансовый результат, или результат деятельности предприятия на величину амортизации и некоторых корректирующих величин, то можно получить для предприятия в целом и в некоторых случаях для его подсистем показатель денежного потока (Cash Flow) как выражение внутреннего потенциала финансирования и потенциальной доходности (прибыльности). Выведенный в данном случае косвенным образом из данных плана прибылей и убытков и планового баланса показатель денежного потока может быть рассчитан и прямо путем вычитания затрат (равных выплатам) из доходов (равных поступлениям) либо по данным частных оперативных планов и плана инвестирования и финансирования. На базе прямо или косвенно рассчитанной величины денежного потока для предприятия в целом можно разработать финансовый план, содержащий данные о выплатах и поступлениях соответствующего периода с учетом фактического состояния платежных средств на начало периода и желательного состояния платежных средств на конец периода. Финансовый план наряду с данными о денежном потоке содержит информацию о поступлениях от дезинвестиционных мероприятий (например, продажи оборудования), а также выплатах, связанных с инвестициями и дефинансированием (погашением кредитов). С учетом фактического и желаемого состояния денежных средств, т.е. соответствующего показателя ликвидности, или ликвидных резервов, выявляют дефицит ликвидных средств, который должен быть покрыт за счет внешнего финансирования, или их излишек, который может быть использован. Границы возможностей внешнего финансирования обуславливаются в конечном счете допустимой с точки зрения риска степени задолженности. Сведения об инвестициях и дезинвестициях образуют компоненты периодического инвестиционного плана, а сведения о финансировании и дефинансировании - компоненты периодического плана внешнего финансирования - плана финансовых инвестиций (участий) и кредитного плана. Совокупность планов внешнего финансирования и денежных потоков можно назвать планом финансирования.

Ценность капитала предприятия в целом должна в принципе рассчитываться на базе блока показателей финансовых планов на несколько периодов или при необходимости на базе плановых балансов. В качестве высшей монетарной цели, к которой необходимо стремиться, принимается максимизация чистой (остаточной) ценности предприятия или ценности собственного (акционерного) капитала. Ее величина обусловливается поступлениями и выплатами в будущих периодах в соответствии со стратегическими и оперативными планами и с учетом процентных ставок, отражающих приемлемый для предприятия уровень риска. Прежде всего показатели ценности капитала необходимо рассчитать по инвестиционным программам, выходящим за рамки одного периода, и отдельным крупным инвестиционым проектам, чтобы определить их влияние на показатели годовых планов, а также обусловленные этими инвестициями изменения ценности капитала предприятия в целом.

Если желаемые значения ценности капитала и/или результата по отдельным периодам и показателей ликвидности не достигаются, то необходимо разработать новые стратегические и оперативные планы.

На рис. 32 на числовом примере представлена принципиальная система показателей рентабельности капитала и денежного потока. На рис. 33а отражены соответствующие принципиальной схеме ПиК ключевые монетарные (денежные) показатели предприятия. На рис. 33б при помощи числового примера показан переход от калькуляционного результата к балансовому. На рис. 33в представлен долгосрочный финансовый план, разработанный косвенным путем на базе блока показателей производственного и финансового учета.

Рис. 32. Принципиальная схема планово-контрольных расчетов, проиллюстрированных на числовом примере (часть 1)

Рис. 32. Принципиальная схема планово-контрольных расчетов, проиллюстрированных на числовом примере (часть 2)

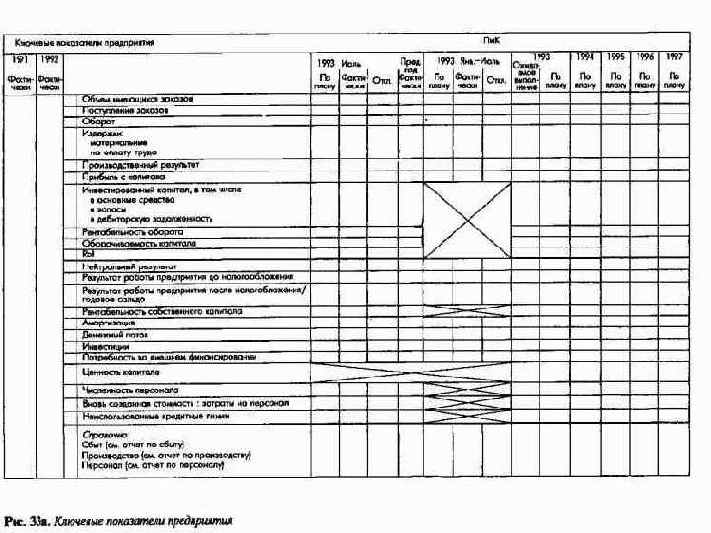

Рис. 33а. Ключевые показатели предприятия

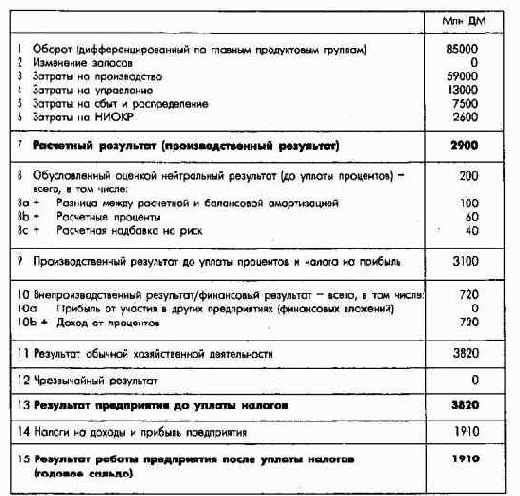

Рис. 33б. Числовой пример перехода от калькуляционного (производственного) результата к балансовому результату (результату работы предприятия)

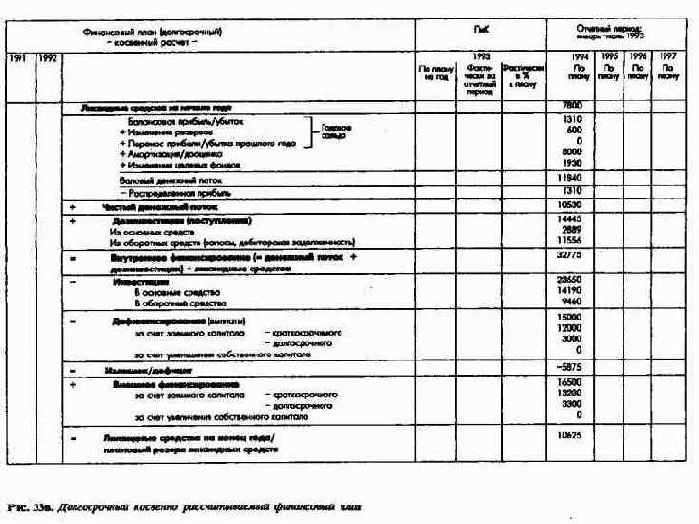

Рис. 33в. Долгосрочный косвенно рассчитываемый финансовый план

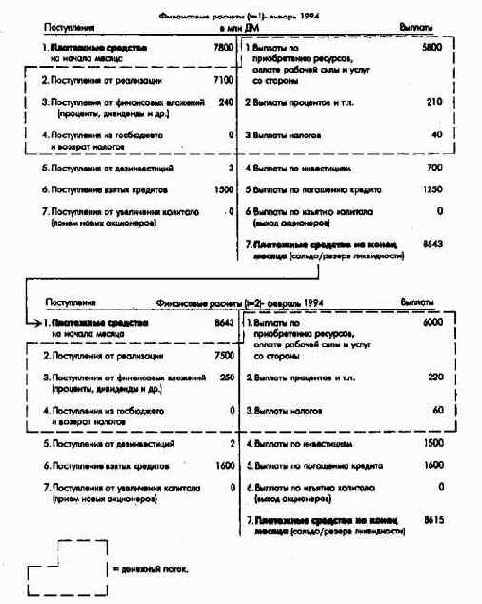

Рис. 33г. Принципиальная схема разработки финансового плана прямым способом

(2) Первый способ составления плана используется преимущественно на практике, но некоторые предприятия постепенно приходят к тому, чтобы в процессе скользящего среднесрочного и долгосрочного планирования разрабатывать систему монетарных планов на базе показателей поступлений и выплат. В рамках этого второго способа финансового планирования денежные потоки рассчитывают по периодам напрямую на базе текущих выплат и поступлений по данным отдельных планов: с одной стороны, на базе натуральных и временных показателей оперативного планирования и прогнозных цен и, с другой стороны, на базе данных о выплатах дивидендов, налогов и процентов. Собранные в один блок данные о выплатах и поступлениях, связанные с изменением активов и инвестициями, берутся прямо из стратегического плана; план финансирования охватывает платежи, связанные с кредитами и финансовыми вложениями (участиями) в другие предприятия. Исходя из плана платежей, после его периодизации разрабатывают план балансового результата, из которого после выделения нейтрального результата через первичные издержки формируют план расчетного результата. В рамках краткосрочного планирования эти планы согласовываются с бюджетом, разрабатываемым традиционным методом.

Расчеты ценности капитала в процессе скользящего планирования осуществляются во всех случаях в отношении отдельных инвестиционных объектов, инвестиционных программ и предприятия в целом на базе показателей платежей.

Увязка во времени планово-контрольных показателей при планировании на несколько периодов показана на примере разработки финансового плана, формируемого напрямую из данных других частных планов, на рис 33г.

Информативность планово-контрольных показателей возрастет, если разработать единый перечень важнейших внутренних и внешних факторов, влияющих на результат и ликвидность. Внутрифирменные факторы определяет руководство предприятия, внешние факторы представляют собой ограничения, накладываемые внешней средой предприятия.

Принципиальная схема расчетов абсолютных и относительных плановых и фактических показателей может быть реализована для вариантов комплексного последовательного и синхронного планирования на несколько периодов при помощи имитационного и аналитического компьютерного моделирования (подробнее см. часть III, раздел 5.4).

По объему и содержанию модели предприятия можно классифицировать так:

а) ориентированные на результат модели планирования продуктовой программы, увязанные с моделями функционального планирования;

б) модели планирования издержек, выручки и результата (бюджетные модели);

в) модели планирования баланса, прибылей и убытков и модели финансового планирования;

г) тотальные модели предприятия (включая проекты).

При помощи имитационного моделирования можно за достаточно короткое время рассчитывать влияние на целевые показатели стратегических и оперативных альтернатив, в том числе в области балансовой и финансовой политики. Модели, в которых реализуется принцип "если..,..то", полезны и как вспомогательный инструмент для принятия решений, и как аналитический плановый инструмент. Если ввести в модель целевую функцию, то данная модель преобразуется в модель принятия решения, при помощи которой можно находить оптимальное решение. Так, на планируемый период можно рассчитать оптимальную программу производства и сбыта, а также инвестиционную программу, максимизирующие ценность капитала и обеспечивающие поддержание заданного уровня ликвидности и получение минимально необходимой прибыли (см. часть III, раздел 5.4).

При помощи системы показателей ПиК все элементы механизма технико-экономических расчетов и все немонетарные частные планы предприятия связываются в единой концепции планирования и контроля, которая обеспечивает реализацию как главной монетарной цели предприятия - стремления к результату, так и дополнительной цели - гарантированной ликвидности. Благодаря ориентированным на прибыль и ликвидность планово-контрольным расчетам в центр планово-аналитической работы на предприятии ставятся, с одной стороны, цели получения финансового результата и обеспечения ликвидности, а с другой стороны, идеи планирования и контроля, когда для сбора и обработки плановой и отчетной информации наряду с традиционными методами производственного и финансового учета используются современные методы исследования операций.

Концепция интегрированного планирования и контроля связывает известные в теории и практике расчетные методы планирования и контроля и показатели в один инструмент управления с многосторонними возможностями использования и развития.

Особое значение концепции интегрированных планово-контрольных расчетов как инструмента управления состоит в том, что при ее помощи высшее руководство предприятия может исходя из определенных предпосылок (экономически значимых переменных и постоянных) ставить цели и распределять необходимые для их достижения ресурсы на основании данных анализа и оценки нескольких альтернативных вариантов стратегических и оперативных решений. При этом посредством блока показателей системы ПиК можно оценивать альтернативы с точки зрения их воздействия на изменение ценности капитала предприятия на определенный момент и на определенный период, а также координировать и направлять частные цели и мероприятия всех уровней управления на достижение высших целей предприятия.

Если в течение одного или нескольких периодов запланированные цели по обороту, результату и/или ликвидности не достигнуты, то при помощи принципиальной схемы ПиК можно выявить или разработать соответствующие предпринимательские альтернативы, которые приведут к достижению целей. К таким альтернативам относят, например, изменение производственной программы; структуры потенциала; процессов и ресурсов; сбытовых и закупочных цен с соответствующими расчетами их влияния на показатели оборота, издержек и ликвидности; проведение мероприятий балансовой политики, включая изменение дивидендной, кредитной и инвестиционной политики. Если запланированная на определенный момент цель не достигнута, то, применяя базовую схему ПиК, можно найти подходы к изменению ситуации.

В практике работы предприятий плановая и отчетная информация, полученная в результате интегрированных финансово-экономических расчетов, рассматривается и согласовывается на заседаниях комитетов по планированию (плановых конференциях).

Отобранные в процессе планирования целей, стратегий и мероприятий альтернативы находят свое выражение в построенных по принципу пирамиды планах целей, стратегий и мероприятий.

Способ проведения (т.е. применяемые методы) ориентированных на результат и ликвидность планово-контрольных расчетов и представление их результатов в виде показателей ПиК зависит от следующих факторов:

Базовая схема интегрированного ПиК на предприятиях с различными типами продуктовых программ и организационными структурами может индивидуализироваться в собственных системах планов - регламентах планирования. Такие регламенты позволяют описывать планирование целей, стратегий и мероприятий предприятия в качественной и количественной форме.