Принципиальные подходы к построениюсистемы планирования и контроля

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

I. Основы

3. Система планирования и контроля / система планов и отчетов предприятия

3.3. Принципиальные подходы к построению системы планирования и контроля

Сама разработка системы планирования и контроля является предметом планирования (метапланирование). В ходе этого процесса определяются вид и число подсистем или разделов общего плана, их содержательные и временные взаимосвязи. При этом должны учитываться специфические требования и возможности каждого предприятия.

Планы и отчеты как выражение результатов процессов планирования и контроля должны образовывать в совокупности пирамидальную структуру, обладать концентрированной, дифференцированной по уровням управления информативностью, эшелонироваться по срокам разработки (краткосрочные, среднесрочные и долгосрочные). Система планов должна строиться по принципу кибернетического контура регулирования и образовывать информационную систему, обеспечивающую постоянное сравнение плановых данных с фактическими и обладающую большой гибкостью, актуальностью и эффективностью.

При формировании системы планирования на предприятии, особенно на промышленном, исходят из понимания предприятия как центра деловой активности или как целеориентированной структуры потенциала, процессов и объектов.

3.3.1. Цели, потенциал, процессы и объекты как предметы качественного и количественного планирования

Система планирования с точки зрения ее предмета состоит из отдельных плановых комплексов (подсистем) или разделов общего плана:

Планирование целей, или целевое планирование, предметом которого являются высшие материальные, стоимостные и социальные цели, в совокупности определяющие политику предприятия или генеральное целевое планирование. К предмету целевого планирования относятся также программы (продуктовые программы и иные целевые комплексы) и отдельные цели-мероприятия. Планирование программ может быть дифференцировано на планирование программ сбыта, исследований и разработок, производства и снабжения и др.

Планирование потенциала охватывает планирование по видам, объемам и структуре потенциала. Например, планирование численности и структуры персонала, видов, объемов и структуры средств производства, организационной и территориальной структуры предприятия.

Планирование процессов и объектов определяет во времени и пространстве последовательность осуществления процессов (операций, видов деятельности), необходимых для достижения целей во времени и пространстве, и тем самым устанавливает виды и объем использования в соответствующих процессах субъектов (потенциала) и объектов (информации, материальных объектов, денежных средств). Планирование процессов охватывает также отдельные проекты.

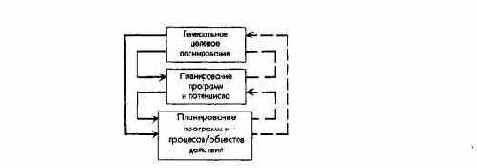

Планирование и контроль, как правило, осуществляются в условиях изменяющегося и заданного (неизменного) потенциала предприятия. В первом случае речь идет о долгосрочном планировании продуктовой программы и потенциала, во втором - о среднесрочном и краткосрочном планировании производственной программы, процессов и объектов в условиях имеющегося потенциала (рис. 16).

Рис. 16. Принципиальная схема подсистем планирования на предприятии

Плановые расчеты - количественное выражение планирования. Они основываются на объемных и временных показателях и производных от них стоимостных показателях.

Для того чтобы рассчитать влияние изменений продуктовой программы и потенциала на цели результата и ликвидности, необходимы количественные данные на выходе и входе в форме показателей управленческого и финансового учета предприятия. Сбор и обработка этих данных - предмет монетарного (денежного) планирования, финансового планирования и планирования затрат и результатов или ориентированных на прибыль и ликвидность планово-контрольных расчетов предприятия.

Планирование результата и финансовое планирование может осуществляться либо изолированно от формирования других разделов плана, либо в тесной взаимосвязи с ним. При изолированном рассмотрении денежных показателей получают традиционные разделы управленческого и финансового учета - стоимостное планирование и контроль издержек, бухгалтерский учет, инвестиционные расчеты и финансирование.

При рассмотрении стоимостных показателей во взаимосвязи с другими подсистемами планирования приходят к интегрированным ориентированным на финансово-экономические результаты и ликвидность планово-контрольным расчетам. При этом в обоих случаях только общефирменное (корпоративное) планирование результатов и финансовое планирование (планирование производственного результата, баланса, прибылей и убытков, финансовое планирование) осуществляются в рамках отдельной подсистемы с соответствующими самостоятельными планами. Корпоративное планирование результатов и финансовое планирование могут проводиться как синхронно с формированием планов в других подсистемах планирования, так и последовательно, надстраиваясь над ними.

Планирование целей, потенциала и процессов, а также сводное планирование результатов и финансовое планирование могут осуществляться в отношении различных сфер (плановых полей, плановых единиц):

На этой основе можно разрабатывать любую закрытую планово-контрольную систему с соответствующими планами.

3.3.2. Система планирования на базе периодических и непериодических планов для организационных единиц и проектов

При разработке системы планирования и соответствующих планов различают 3 основных случая:

(1) Периодическое планирование (планирование на период) для организационных единиц

В этом случае система планирования соответствует организационной структуре предприятия таким образом, что у каждой организационной единицы (предприятие в целом, отдельные структурные подразделения) имеется свой план, в рамках которого на определенные периоды планируются цели, мероприятия и необходимый потенциал.

Поскольку организационные единицы образуют устойчивую в достаточно продолжительном промежутке времени структуру, то совокупность планов организационных единиц и процессов их разработки в рамках единой организационной системы предприятия будет представлять собой непрерывную систему периодического планирования.

Такая система планирования для организационных единиц ориентирована на существующую на предприятии организационную структуру. При этом различают:

Рис. 17. Система периодического планирования на предприятии с функциональной организационной структурой

(2) Непериодическое планирование проектов

В этом случае предметом планирования являются проекты - ограниченные во времени целеориентированные комплексы мероприятий с изменением или без изменения потенциала. Планирование проектов в силу своей нерегулярности - непериодическое планирование. Проекты могут осуществляться как в рамках одного планового периода, так и на протяжении нескольких периодов.

Планирование проектов может относиться к предприятию в целом (например, проект создания нового предприятия). В этом случае оно представляет собой всеохватывающее разовое целеориентированное планирование процессов и потенциала, а система планов полностью соответствует организационной структуре предприятия.

Значительно чаще встречается планирование проектов с изменением или без изменения потенциала в рамках одной или нескольких подсистем существующего предприятия.

Примерами планировани проектов с изменением потенциала служит планирование приобретения стороннего предприятия или расширения состава правления. Поскольку изменение потенциала в этом случае стоит на первом месте, такие проекты называют планированием потенциала, или планированием структуры потенциала.

Примерами планирования без изменения потенциала, т.е.

на базе имеющегося потенциала, является планирование рекламной кампании или специфического производственного заказа. Поскольку в этом случае на переднем плане находятся процессы, такое планирование называют еще планированием процессов или мероприятий.

Наконец, планирование проектов может происходить частично с изменением потенциала и одновременно в условиях имеющегося потенциала, например планирование разработки, производства и внедрения на рынок нового продукта.

(3) Интегрированная система сводного планирования на базе периодических и непериодических частных планов

В этом случае периодическое и непериодическое планирование сливается в интегрированную Систему планирования.

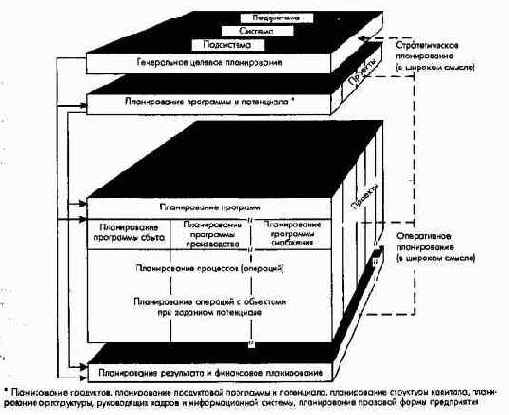

Интеграция всех периодических и непериодических планов достигается при помощи ориентированных на результат и ликвидность планово-контрольных расчетов, результаты которых отражаются в сводных или консолидированных общефирменных планах технико-экономических показателей и финансовых планах (рис. 18).

Рис. 18. Интегрированная система планирования на предприятии с функциональной организационной структурой