Процесс и элементы оперативного управления на уровне всего концерна

Дитгер Хан 'ПиК: Планирование и контроль: концепция контроллинга'

VI. Стратегическое и оперативное управление в концерне Даймлер-Бенц: философия и инструментарий

3. Стратегическое и оперативное управление на уровне концерна в целом

3.2. Процесс и элементы оперативного управления на уровне всего концерна

3.2.1. Концепция оперативного управления

Оперативное управление в концерне Даймлер-Бенц базируется, как и стратегическое управление, на принципе управления по целям при одновременном саморегулировании и самостоятельной ответственности отделений концерна. Поскольку АО Даймлер-Бенц - управляющий холдинг, управление на уровне всего концерна осуществляется прежде всего путем согласования стратегических целей полей бизнеса. Последние в рамках системы оперативного управления в ходе многоступенчатого процесса согласования целей дезагрегируются на подцели, в частности целевые показатели результата (прибыли) по периодам и центрам прибыли, и действуют в течение года. Причем цели по прибыли на уровне всего концерна согласовывают в соответствии с регламентом управления правление концерна и четыре бизнес-отделения.

Отделения концерна несут ответственность за достижение согласованных с центральным правлением целей по прибыли и должны самостоятельно проводить необходимые для этого мероприятия. Для всего концерна отслеживается уровень достижения этих целей и при необходимости согласовываются корректирующие мероприятия по достижению целей. Поэтому перед службой контроллинга концерна стоит задача предоставить правлению концерна общие данные, результаты анализа чувствительности и обоснованности целевых показателей, оценки с позиции концерна и при необходимости рекомендации относительно мероприятий, чтобы правление могло получить представление о хозяйственной ситуации и развитии как концерна в целом, так и его отделений.

В рамках оперативного управления на первом плане стоят задачи обеспечения доходности бизнеса и достижения стратегических целей на оперативном уровне. В соответствии с этим ПСП и скользящее оперативное планирование (ОП), охватывающее последующий 5-летний период, тесно взаимосвязаны.

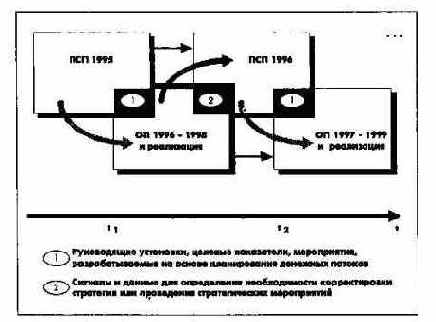

В процессе ПСП формируются руководящие установки, целевые показатели и мероприятия (например, касающиеся инвестиций) для ОП. От системы ОП поступают сигналы обратной связи, предназначенные для инициирования действий по приспособлению или корректировке стратегической линии. На рис. 28 показаны эти взаимосвязи между стратегическим и оперативным планированием.

Рис. 28. Увязка периодического стратегического и оперативного планирования

В ходе расширения концерна должны были создаваться предпосылки для работы системы ОП и отчетности на уровне всего концерна. В связи с этим в концерне необходимо было согласовать процедуры и показатели отчетности так, чтобы достичь единообразия.

3.2.2. Производственный результат как главный показатель оперативного управления

В системе оперативного управления в концерне Даймлер-Бенц главным инструментом является показатель производственного результата, который определяется как разность между выручкой от реализации1 и затратами.

1 С учетом особенностей полей бизнеса сферы услуг у Дебис используется показатель результата - доход от процентов за оказание финансовых услуг.

Результат определяют для концерна в целом, дочерних предприятий, бизнес-отделений, продуктовых групп и подгрупп (например, классов легковых автомобилей), рынков.

При расчетах производственного результата по единым для концерна правилам и при калькулирования себестоимости продуктов и услуг прежде всего должно быть обеспечено:

При этом действуют определенные принципы.

Сохранить активы (основные и оборотные средства), приобретенные за счет собственных финансовых средств, помогают расчеты амортизации на базе восстановительной стоимости активов. В соответствии с принципом оценки по номинальной стоимости, действующим в системе внешней отчетности, налог на прибыль должен быть определен на базе так называемой мнимой прибыли, до того как будет показан фактический результат.

Чтобы гарантировать соответствующий процент на примененный в производственном процессе капитал, следует учитывать затраты по обслуживанию не только заемного, но и собственного капитала.

Для выполнения обязательств по пенсионному обеспечению персонала следует учитывать .связанные с этим затраты предприятия.

При таком подходе в условиях сбалансированного производственного результата гарантируется как минимум достижение целей по сохранению материальных активов, начислению процентов на капитал и покрытию затрат, связанных с пенсионным обеспечением. Остающаяся сверх этого прибыль идет на дальнейшее развитие предприятия в соответствии с поставленными целями.

3.2.3. Система сводного планирования и отчетности в концерне

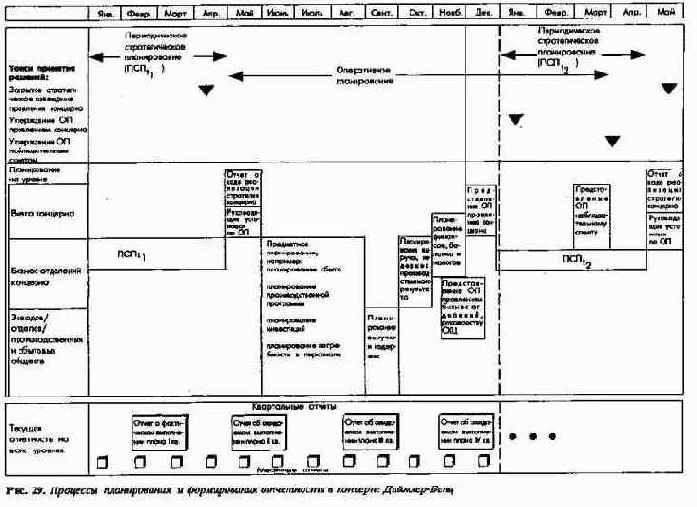

Стратегическое и оперативное планирование образуют вместе интегрированную систему планирования на всех уровнях иерархии в концерне, которая дополняется системой отчетности для всего концерна, предоставляющей информацию об экономическом развитии и уровне достижения целей. Обзор процедур планирования и отчетности в концерне дан на рис. 29.

Рис. 29. Процессы планирования и формирования отчетности в концерне Даймлер-Бенц

Цикл планирования начинается в рамках периодического стратегического планирования в первом квартале каждого года, основные результаты которого обобщаются в годовом отчете о ходе реализации стратегии концерна. В заключение этого процесса на закрытом стратегическом заседании правления концерна, в мае, согласовываются руководящие директивы (контрольные цифры) по получению результата (прибыли), предназначенные в последующем для уровня бизнес-отделений концерна. Основа этого процесса - согласованные цели и принятые в прошедший период стратегические установки. Кроме того, для концерна в целом определяют важные ключевые сроки и процедуры, делают прогнозы динамики общеэкономических показателей, например обменных курсов валют, уровня инфляции и процентных ставок. При реализации планов руководящие директивы доводят до плановых отделов бизнес-отделений.

Далее идет пронизывающий весь концерн многоступенчатый процесс планирования и согласования целей для системы ОП на последующие 5 лет, причем первый плановый год или первые два плановых года прорабатываются детально.

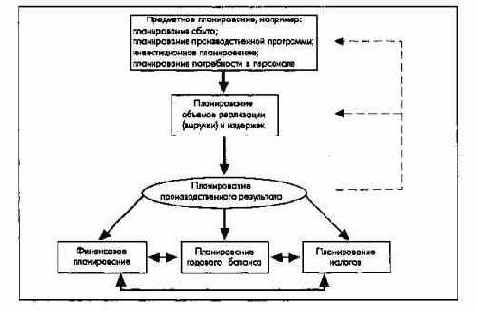

На основе предметных планов составляют планы по объемам реализации (выручке) продукции и услуг и затратам. Плановые расчеты производственного результата со своей стороны образуют базу для взаимосвязанного планирования финансов, баланса и налогов (рис. 30).

Рис. 30. Интегрированное оперативное планирование в концерне Даймлер-Бенц

Отделения концерна в декабре представляют в холдинг свои планы в единой для всего концерна форме. На этой базе между центральным отделом контроллинга концерна и отделами контроллинга отделений проводятся интенсивные обсуждения с целью предоставить правлению концерна ясную и четкую информацию о планах развития концерна в Целом и его бизнес-отделений, степени напряженности планов, связанных с реализацией планов шансах и рисках. Эти данные включаются в проекты плана концерна в форме оценок и рекомендаций. В декабре правление концерна утверждает на этой базе представленный проект плана и согласовывает с отделениями цели по результату (прибыли) на следующие 3 года. После принятия решения правлением концерна в феврале планы представляются в наблюдательный совет АО Даймлер-Бенц на согласование.

В течение первого планового года достижение согласованных целей по прибыли отслеживается по квартальным отчетам. В дополнение к этой ежеквартальной отчетности, касающейся ожидаемых значений показателя результата, ведется ежемесячная отчетность по фактической динамике других показателей, характеризующих экономические процессы.

3.2.4. Оперативная отчетность

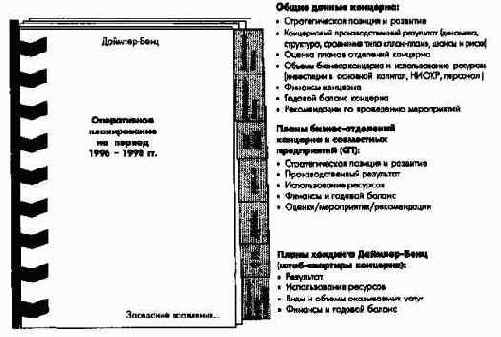

Наиболее существенные результаты и показатели, получаемые в процессе ОП, обобщаются на уровне концерна в виде отчета о планировании, который представляется в правление концерна и в наблюдательный совет (рис. 31). Этот плановый документ содержит общие данные о концерне, оперативные планы входящих в него бизнес-отделений, совместных предприятий и холдинга Даймлер-Бенц.

Рис. 31. Отчет об оперативном планировании в концерне Даймлер-Бенц

Раздел общих данных начинается с описания стратегических позиций, занимаемых концерном Даймлер-Бенц, и тенденций их развития.

Подобная " стратегическая завязка" служит для объединения стратегического и оперативного планирования. Здесь в деталях описывается, как согласованные стратегические цели должны быть трансформированы в конкретные мероприятия в рамках ОП.

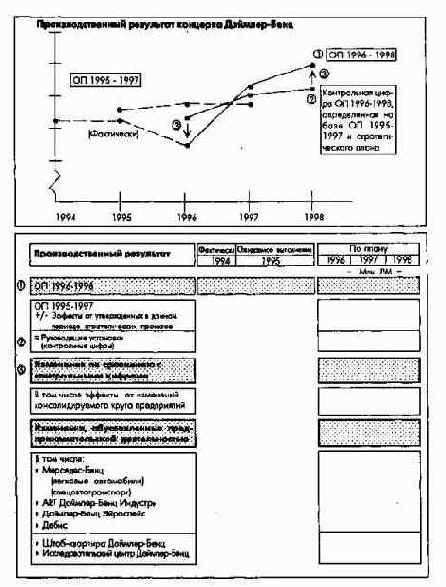

После этого идет раздел показателей производственного результата. Здесь, во-первых, определяется, какова динамика этих показателей в течение планового периода и какой вклад вносят в достижение результата бизнес-отделения. Особое значение в рамках системы управления по целям придается сравнениям типа "план-план", когда значениям в принятых планах противопоставляются первоначальные контрольные цифры (рис. 32). Сравнения типа "план-план" позволяют увидеть, в какой степени еще достижимы установленные цели по прибыли с сегодняшней точки зрения.

Рис. 32. Сопоставление "план - план" показателей концернового производственного результата

Чтобы учесть неопределенность, возникающую в рамках трехлетнего периода планирования, анализируют чувствительность и показывают основные шансы и риски, связанные с реализацией разработанных планов, желательно в количественном измерении, а также их возможное воздействие на достижение целевого результата по отдельным плановым годам. Такой анализ служит основой для оценок достоверности и реализуемости планов, а кроме того, в качестве системы раннего предупреждения образует базу для инициирования возможных корректирующих мероприятий.

Раздел общих данных о концерне содержит, помимо этого, также оценку планов входящих в него дочерних предприятий и бизнес-отделений с точки зрения интересов концерна в целом. Существенными составляющими здесь являются оценка динамики показателей производственного результата и степени напряженности планов, описание шансов и рисков с позиции концерна в целом, оценка степени пригодности мероприятий, зафиксированных в оперативных планах, для достижения стратегических целей.

Наряду с показателями производственного результата в рамках системы ОП для бизнес-отделений, входящих в концерн, описываются и анализируются динамика чистого оборота (продаж), использования производственных ресурсов, материальные активы и затраты на НИОКР и на персонал.

Показатели объемов инвестиций в материальные активы и затрат на НИОКР, запланированные на трехлетний период, сравниваются с соответствующими показателями оперативного плана за предыдущий год.

В отчете по планированию далее описывается, какое воздействие окажут ожидаемое в трехлетнем периоде развитие бизнеса и соответствующие запланированные мероприятия на финансовое состояние концерна. Главные критерии здесь - показатели текущего денежного потока (полученное в результате хозяйственной деятельности превышение поступлений над выплатами, уменьшенное на величину налоговых выплат, а также инвестиций в материальные активы и в участия в капитале других предприятий), текущих средств (ликвидности) и задолженности. Финансовые результаты деятельности лизинговых и финансовых организаций, входящих в Дебис, показывают особо, ввиду их высокой капиталоемкости.

В части финансового ОП концерна рассматривается, какое влияние на внешнюю отчетность оказывает имущественное и финансово-экономическое положение концерна. Для этого разрабатывают плановый годовой отчет, включающий плановый баланс и план прибылей и убытков, базирующийся на расчетах производственного результата. Центральное место в плановом годовом отчете концерна занимает показатель балансовой прибыли. Кроме того, для аналитических целей в отчете по оперативному планированию представлено большое количество дополнительных показателей для внешней отчетности, в частности дохода на акцию, балансового денежного потока, уровня покрытия основных средств (собственный капитал, отнесенный к стоимости основных средств) и доли собственного капитала.

В заключение раздела общих данных о концерне даются предложения по мероприятиям, разработанным с точки зрения интересов концерна в целом. Они базируются на результатах оперативного планирования и возможной потребности в определенных оперативных или стратегических действиях.

Планы отделений и совместных предприятий концерна отражаются в отчете по оперативному планированию в той же структуре и содержании, что и в разделе общих данных о концерне.

Глубина представления показателей бизнес- отделений доходит до уровня полей бизнеса.

3.2.5. Внутригодовая отчетность

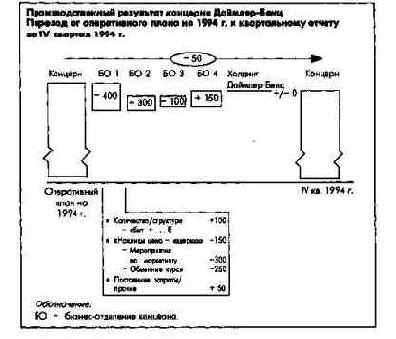

Для первого планового года уровень достижения согласованных в рамках оперативного планирования целей по результату, за которые несут ответственность бизнес-отделения и СХЕ концерна, отслеживается поквартально. В системе квартальной отчетности по данным о динамике фактических показателей прошлого года разрабатывают прогноз результата (ожидаемое выполнение плана) в целом за год; таким образом, поквартальные данные о результате не представляются. Показатель ожидаемого выполнения сопоставляют с утвержденным целевым показателем по схеме "план-факт"; при наличии отклонений анализируются их причины. На рис. 33 в упрощенной форме показано, каким образом в квартальном отчете выявляются причины некоторых отклонений от запланированного производственного результата концерна.

Рис. 33. Сопоставление "план-факт" и анализ отклонений на уровне всего концерна

Кроме того, квартальные отчеты содержат ожидаемые значения показателей оборота, прибыли, текущих средств и задолженности концерна в целом, бизнес-отделений и совместных предприятий.

Установленные позднее фактические значения показателей производственного результата в бизнес-отделениях концерна сравниваются с соответствующими целевыми показателями оперативных планов в специальном отчете о фактическом выполнении плана; возникающие при этом отклонения комментируются. Задокументированный в отчете фактический производственный результат служит одновременно основой для расчета переменной составляющей вознаграждения руководителей.

Наряду с квартальными составляются еще и ежемесячные отчеты, содержащие важные для отделений концерна показатели экономического развития, например оборота, поступления заказов, объемов сбыта и производства, движения персонала. В ежемесячных отчетах приводятся динамика фактических значений этих показателей в отчетном месяце в сравнении с данными за соответствующий месяц прошлого года и прогноз ожидаемого выполнения плана до конца планового года.

Цикл процесса оперативного управления, который начинался с согласования целей по производственному результату, заканчивается процедурой отслеживания целей при помощи внутригодовой отчетности. На уровне всего концерна на переднем плане стоит стратегическое управление, а на уровне отделений большее значение имеет оперативное управление.